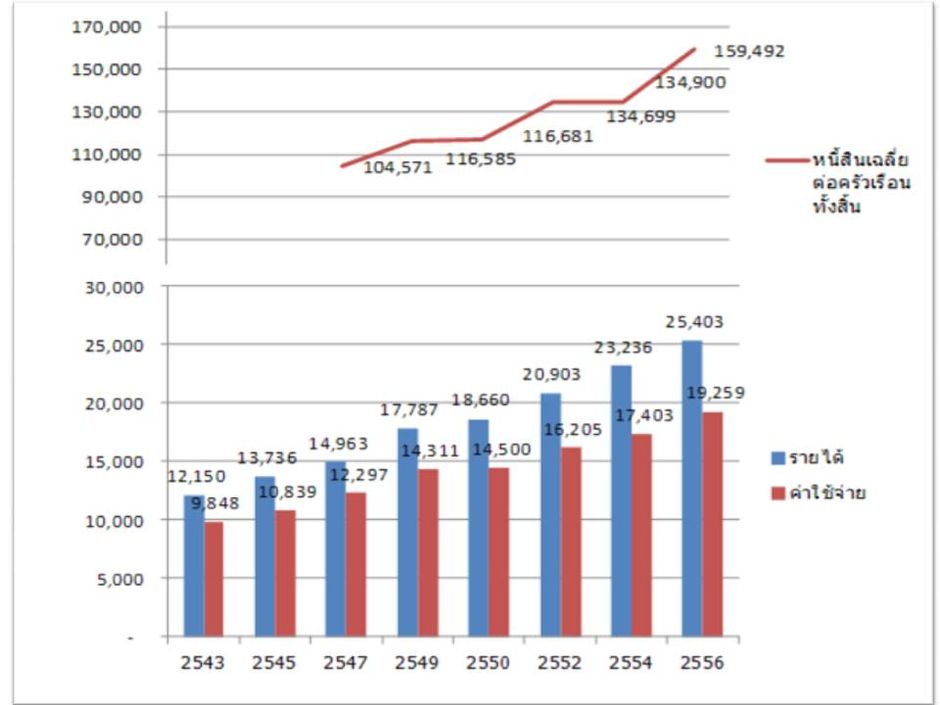

การเติบโตทางเศรษฐกิจในช่วงทศวรรษที่ผ่านมา ส่งผลให้ภาคครัวเรือนมีสภาพความเป็นอยู่ที่ดีขึ้น เห็นได้จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติ พบว่าในระหว่างปี 2545-2556 ครัวเรือนมีระดับรายได้และค่าใช้จ่ายเฉลี่ยต่อเดือนสูงขึ้นอย่างต่อเนื่อง รายได้เฉลี่ย 13,736 บาทต่อเดือนต่อครัวเรือน ในปี 2545 เพิ่มขึ้นกว่าร้อยละ 85 เป็น 25,403 บาทต่อเดือนต่อครัวเรือนในปี 2556 ซึ่งรายได้เฉลี่ยที่เพิ่มขึ้นทำให้อำนาจในการจับจ่ายใช้สอยเพิ่มขึ้นตามด้วย จะเห็นได้ว่า ค่าใช้จ่ายในการอุปโภคบริโภคเฉลี่ย 10,839 บาทต่อเดือน ในปี 2545 เพิ่มขึ้นกว่าร้อยละ 77 เป็น 19,259 บาทต่อเดือนต่อครัวเรือน ในปี 2556 ในขณะที่หนี้สินเฉลี่ยต่อครัวเรือนก็เพิ่มขึ้นอย่างต่อเนื่อง ครัวเรือนมีหนี้สินเฉลี่ย 159,492 บาทต่อครัวเรือน ในปี 2556 (รูปที่ 1)

รูปที่ 1 รายได้ ค่าใช้จ่าย และหนี้สินเฉลี่ยต่อครัวเรือน

ที่มา จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนของสำนักงานสถิติแห่งชาติ

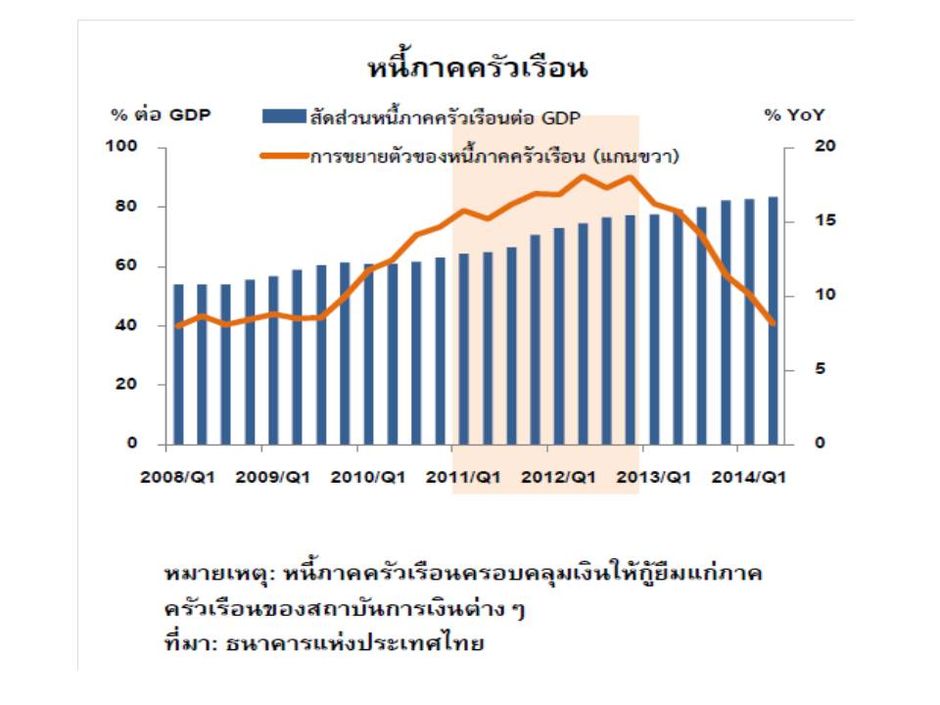

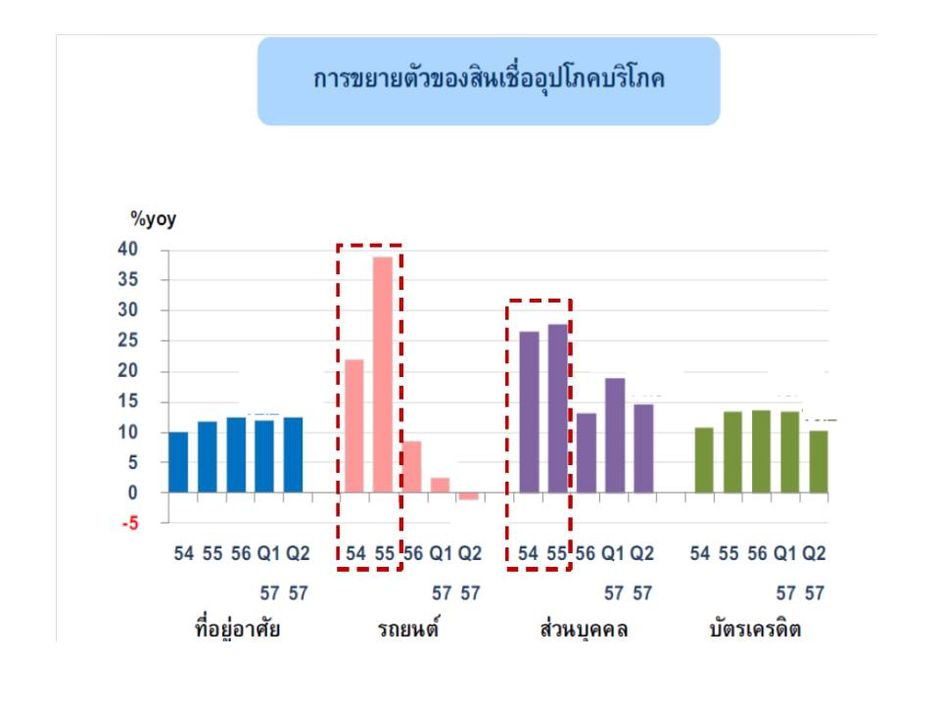

หนี้ภาคครัวเรือนของไทยมีสัดส่วนสูงเพิ่มมากขึ้นอย่างต่อเนื่อง โดยมีอัตราการขยายตัวเพิ่มขึ้นอย่างมาก ในช่วงปี 2554-2555 (รูปที่ 2) โดยประเภทสินเชื่อที่เร่งตัวขึ้นมากที่สุด คือ สินเชื่อเพื่อเช่าซื้อรถยนต์ และสินเชื่อส่วนบุคคล (รูปที่ 3) สาเหตุหลักที่ทำให้หนี้ครัวเรือนไทยสูงขึ้น ได้แก่ (1) นโยบายคืนภาษีรถยนต์คันแรกของภาครัฐ และ (2) ภาวะอัตราดอกเบี้ยต่ำซึ่งเอื้อต่อการก่อหนี้ นอกจากนี้ ยังมีปัจจัยเสริมอื่น เช่น ความต้องการกู้ยืมเพื่อซ่อมแซมหลังน้ำท่วมปี 2554 และการแข่งขันปล่อยสินเชื่อรายย่อยของสถาบันการเงิน ส่วนหนึ่งเพราะธุรกิจขนาดใหญ่เพิ่มการระดมทุนผ่านการออกหุ้นกู้ทดแทนการกู้ยืมจากสถาบันการเงิน ทำให้สถาบันการเงินต้องเร่งขยายธุรกิจในส่วนของสินเชื่อรายย่อยมากขึ้น

รูปที่ 2 สัดส่วนหนี้ภาคครัวเรือนต่อ GDP

ที่มา ธนาคารแห่งประเทศไทย

รูปที่ 3 การขยายตัวของสินเชื่ออุปโภคบริโภค

ที่มา ธนาคารแห่งประเทศไทย

สถานการณ์ปัญหาหนี้ภาคครัวเรือนสูงไม่ใช่เห็นได้แต่ในประเทศไทยเท่านั้น ปรากฏการณ์นี้เกิดขึ้นกับหลายประเทศทั่วโลก ทั้งในกลุ่มประเทศพัฒนาแล้วและกำลังพัฒนา ตัวอย่างเช่น ในปี 2556 ออสเตรเลีย มีสัดส่วนหนี้ครัวเรือนต่อ GDP ร้อยละ 119 ในขณะที่ มาเลเซีย และ เกาหลีใต้ มีสัดส่วนร้อยละ 87 และ 85 ตามลำดับ ในขณะที่ประเทศไทยในปี 2556 มีสัดส่วนหนี้ครัวเรือนต่อ GDP ที่ระดับร้อยละ 82 และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องจนเป็นร้อยละ 85 ณ สิ้นไตรมาส 4 ของปี 2557 โดยการเพิ่มขึ้นของหนี้ครัวเรือนส่วนใหญ่เป็นผลจากภาวะอัตราดอกเบี้ยต่ำจากการดำเนินนโยบายการเงินแบบผ่อนคลาย และมาตรการกระตุ้นเศรษฐกิจของรัฐ

อันที่จริงแล้ว หากหนี้ครัวเรือนอยู่ในระดับที่เหมาะสมและสอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจของประเทศ ย่อมจะมีส่วนช่วยสนับสนุนการขยายตัวทางเศรษฐกิจ ผ่านเงินกู้ยืมที่ครัวเรือนนำไปใช้เพื่อการอุปโภคบริโภคหรือประกอบธุรกิจ อย่างไรก็ตาม หากหนี้ครัวเรือนอยู่ในระดับสูงต่อเนื่องเป็นเวลานานจนไม่สอดคล้องกับระดับรายได้ของประชากร และการเติบโตทางเศรษฐกิจของประเทศ จนส่งผลกระทบต่อความสามารถในการชำระคืนหนี้ของภาคครัวเรือน ก็จะเป็นปัญหาต่อสถาบันการเงินที่ปล่อยกู้ และส่งผลกระทบเป็นลูกโซ่และทวีความรุนแรงขึ้นได้ ดังนั้น การเฝ้าระวังและมีมาตรการเพื่อลดปัญหาหนี้ภาคครัวเรือน และรักษาระดับมิให้หนี้ภาคครัวเรือนเพิ่มสูงขึ้นเร็วเกินไป จึงเป็นเรื่องที่หน่วยงานที่เกี่ยวข้องจะต้องให้ความสำคัญ

มาตรการที่จะต้องดำเนินการอย่างจริงจังและต่อเนื่องต่อการลดปัญหาหนี้ภาคครัวเรือน จะเป็นมาตรการที่ภาครัฐมีนโยบายเศรษฐกิจที่เน้นการขยายตัวอย่างยั่งยืน ควบคู่ไปกับการพัฒนาศักยภาพการผลิตของภาคครัวเรือน เพื่อสนับสนุนการเพิ่มขึ้นของรายได้ประชากรที่เพียงพอ ส่งเสริมระบบเครือข่ายความปลอดภัยทางสังคม (Social Safety Net) และการเข้าถึงเครื่องมือประกันภัยพื้นฐานของประชาชน เพื่อเป็นกลไกในการพยุงระดับรายได้ของครัวเรือน เมื่อประสบปัญหาตกงาน เจ็บป่วย หรือเหตุสุดวิสัยอื่น นอกจากนั้น รัฐควรต้องจัดให้มีกลไกการให้คำแนะนำและความช่วยเหลือที่เป็นระบบ ไม่ก่อให้เกิดปัญหาที่ส่งเสริมให้เกิดความเสียหายในภายหลัง (Moral Hazard Risk) แก่ครัวเรือนที่มีปัญหาหนี้สินล้นพ้นตัว สิ่งสำคัญที่สุดอีกประการหนึ่ง คือ การให้ความรู้และสร้างวินัยทางการเงินให้แก่ภาคครัวเรือน สนับสนุนให้เกิดการออม รู้จักการควบคุมรายจ่าย และลดการก่อหนี้ที่ไม่จำเป็น ซึ่งพฤติกรรมเหล่านี้จะเกิดขึ้นได้ต้องมาจากการสร้างให้มีจิตใจแห่งความพอเพียงเป็นพื้นฐานหลักในการดำเนินชีวิต.