ธุรกิจประกันชีวิต (Life insurance business) เป็นธุรกิจหนึ่งที่เน้นการให้บริการทางการเงิน (Financial service) โดยบริษัทประกันชีวิต (Life insurance company) เป็นสถาบันการเงินที่ไม่ใช่ธนาคาร (Non-bank financial institution) ซึ่งจะทำหน้าที่ระดมเงินค่าเบี้ยประกัน (Premium) จากลูกค้าที่ซื้อประกัน (Policy owner) เพื่อแลกเปลี่ยนกับความคุ้มครอง (Coverage) ต่างๆจากบริษัทที่รับประกัน (Insurer) ซึ่งความคุ้มครองที่บริษัทประกันชีวิตได้ให้บริการแก่ลูกค้า ได้แก่ ประกันชีวิต (Life insurance) ประกันสุขภาพ (Health insurance) ประกันอุบัติเหตุ (Accident insurance) ประกันรายได้ (Income protection insurance) นอกจากความคุ้มครองแล้วประกันชีวิตยังมีการให้บริการด้านการลงทุนซึ่งควบกับการให้ความคุ้มครองประกันชีวิต เช่น การประกันชีวิตควบการลงทุนแบบต่างๆ (Investment-linked life insurance) เป็นต้น การดำเนินการของบริษัทประกันชีวิตจะอยู่ภายใต้การกำกับของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) หรือ Office of Insurance Commission (OIC) บริษัทประกันชีวิตสามารถนำเงินค่าเบี้ยประกันไปลงทุนในรูปแบบต่างๆ ตามที่ คปภ. อนุมัติให้บริษัทประกันชีวิตสามารถนำเอาเบี้ยประกันไปลงทุนได้ เพื่อนำผลตอบแทนที่ได้จากการลงทุนมาจ่ายผลประโยชน์คืนแก่ผู้เอาประกัน (Insured) หรือผู้รับผลประโยชน์ (Beneficiary) แล้วแต่กรณี

สินค้า (Product) ในธุรกิจประกันชีวิตเป็นสินค้าที่เกี่ยวกับการให้บริการ (Service) เกี่ยวกับความคุ้มครองชีวิต สุขภาพและรายได้ ซึ่งสิ่งเหล่านี้เป็นสินค้าที่จับต้องไม่ได้ (Intangible product) เพราะการให้ความคุ้มครองด้านต่างๆแก่ลูกค้าของบริษัทประกันชีวิตเป็นกิจกรรมที่ทำขึ้นเพื่อตอบสนอง ความต้องการของบุคคลในการอำนวยความสะดวกและสร้างความพึงพอใจให้กับลูกค้า ส่วนกรมธรรม์ประกันชีวิต (Insurance policy) นั้นเป็นเพียงหลักฐานเงื่อนไขความคุ้มครองระหว่างฝ่ายลูกค้าและผู้รับประกันเท่านั้น

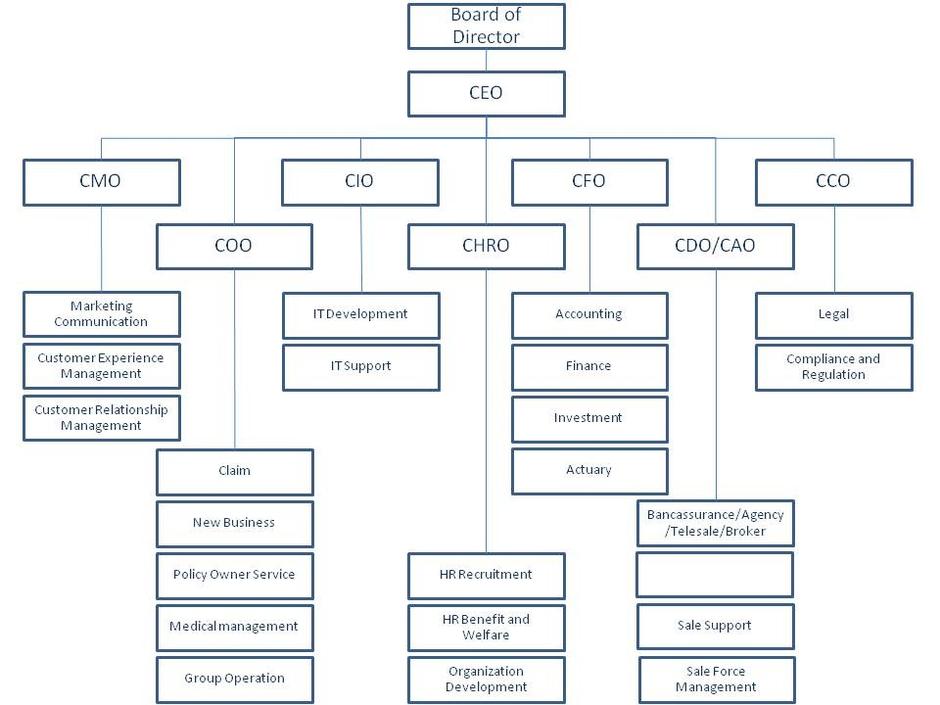

บริษัทประกันชีวิตก็มีลักษณะของการจัดองค์กร (Organizing) เหมือนกับธุรกิจทั่วๆไปคือ มีการแบ่งระดับของการทำการเป็นระดับต่างๆ โดยมีผู้บริหารระดับสูงขององค์กร (Senior or Top management level) ทำหน้าที่บริหาร การดำเนินการทางกลยุทธ์และนโยบาย และมีการแบ่งการทำงานออกเป็นฝ่ายต่างๆ (Division of labor) ซึ่งทำหน้าที่แตกต่างกันตามลักษณะงานที่รับผิดชอบ (Function) โดยแต่ละฝ่ายมีการทำหน้าที่ให้สอดคล้องกับการทำงานของฝ่ายอื่นๆเพื่อให้การดำเนินธุรกิจขององค์เป็นไปอย่างมีประสิทธิภาพ แต่ละฝ่ายจะมีผู้บริหารซึ่งเป็นระดับกลางขององค์กร (Middle management level) หรือผู้จัดการสายงาน (Line manager) ซึ่งเป็นทำหน้าที่ในการบริหารและดูแลการทำงานของผู้บริหารระดับล่างหรือพนักงาน (Lower management level or staff)

ผู้บริหารระดับสูงและฝ่ายต่างๆของบริษัทประกันชีวิตอาจประกับไปด้วย

1. คณะกรรมการบริษัท (Board of Directors) มีอำนาจสูงสุดในการ ดำเนินกิจการของบริษัทแทนผู้ถือหุ้นและมีอำนาจในการแต่งตั้งกรรมการผู้จัดการและผู้บริหารระดับสูงอื่นๆ

2. กรรมการผู้จัดการ (Managing Director, MD) หรือ ประธานเจ้าหน้าที่บริหาร (Chief Executive Officer, CEO) หรือผู้จัดการทั่วไป (General Manager, GM) แล้วแต่บางองค์กรใช้เรียก

3. รองกรรมการผู้จัดการใหญ่ฝ่ายต่างๆ (Chief officer) ทั้งนี้ขึ้นอยู่กับการจัดองค์กรของแต่ละบริษัท เช่น - รองกรรมการผู้จัดการใหญ่ฝ่ายการตลาด (Chief Marketing Officer, CMO) - รองกรรมการผู้จัดการใหญ่ฝ่ายปฏิบัติการ (Chief Operating Officer, COO) - รองกรรมการผู้จัดการใหญ่ฝ่ายการเงิน (Chief Financial Officer, CFO) - รองกรรมการผู้จัดการใหญ่ฝ่ายทรัพยากรบุคคล (Chief Human Resource Officer, CHRO) - รองกรรมการผู้จัดการใหญ่ฝ่ายเทคโนโลยีสารสนเทศ (Chief Information Technology Officer, CIO) - รองกรรมการผู้จัดการใหญ่ฝ่ายตัวแทน (Chief Agency Officer, CAO) - รองกรรมการผู้จัดการใหญ่ฝ่ายกำกับดูแลกิจการ (Chief Compliance Officer, CCO) - รองกรรมการผู้จัดการใหญ่ฝ่ายพัฒนาช่องทางการจัดจำหน่าย (Chief Distribution Officer, CDO) ทั้งนี้บางองค์กรอาจมีรองกรรมการผู้จัดการใหญ่ฝ่ายอื่นแตกต่างกันออกไปแล้วแต่ลักษณะธุรกิจขององค์กร

4. ฝ่ายต่างๆ ในบริษัทประกันชีวิต (Division of labor) ซึ่งอาจจะมีความแตกต่างกันไป ตามลักษณะการจัดองค์กรของแต่ละบริษัท แต่โดยทั่วไปบริษัทประกันชีวิตจะประกอบไปด้วยฝ่ายต่างๆ ได้แก่

- ฝ่ายขาย (Sale force) ซึ่งใช้เรียกโดยรวมสำหรับผู้ที่ทำหน้าที่ขายประกันซึ่งขึ้นอยู่กับช่องทางการขาย (Distribution channel) ที่มีอยู่ของแต่ละบริษัท เช่น ฝ่ายตัวแทน (Agency) ฝ่ายประกันผ่านช่องทางธนาคาร (Bancassurance) ฝ่ายขายผ่านทางโทรศัพท์ (Telesale representative, TSR) นอกจากนี้อาจมีช่องทางอื่นๆอีก เช่น การขายประกันทางตรง (Direct sales) การขายประกันผ่านนายหน้า (Broker) เป็นต้น นอกจากนี้ฝ่ายขายทั้งหมดอาจถูกเรียกโดยรวมว่า ผู้ผลิตผลงานประกันภัย (Insurance producer)

- ฝ่ายสนับสนุนการขาย (Sale support) ทำหน้าที่ประสานงานและสนับสนุนงานของฝ่ายขาย จัดการอบรมความรู้ด้านต่างๆที่เกี่ยวข้องกับฝ่ายขาย รวมทั้งแจ้งรายงานเกี่ยวกับผลงานให้ฝ่ายขายได้รับทราบ

- ฝ่ายธุรกิจใหม่ (New business) หรือฝ่ายพิจารณารับประกัน (Underwriting) ซึ่งเป็นฝ่ายที่ทำหน้าที่พิจารณาภัย (Risk Assessment) และคัดเลือกภัย (Risk selection) สำหรับผู้เอาประกันที่สมัครทำประกันเข้ามา รวมทั้งทำหน้าที่ออกกรมธรรม์ (Policy issue) เพื่อส่งมอบให้ผู้เอาประกันเก็บไว้เป็นหลักฐาน

- ฝ่ายสินไหมทดแทน (Claim) มีหน้าที่ในการตรวจสอบพิจารณาและอำนวยความสะดวกให้แก่ลูกค้าที่เรียกร้องสินไหมเข้ามายังบริษัทประกันชีวิตเพื่อให้ได้รับค่าสินไหมอย่างเป็นธรรม - ฝ่ายบริการผู้ถือกรมธรรม์ (Policy owner service, POS) ฝ่ายนี้จะให้บริการหลังการขายแก่ผู้เอาประกันในด้านต่างๆ เช่น การขอต่ออายุกรมธรรม์ (Policy reinstatement) การเปลี่ยนแปลงข้อมูลของผู้เอาประกัน เช่น ชื่อ-นามสกุล ที่อยู่ เป็นต้น การเปลี่ยนแปลงเกี่ยวกับกรมธรรม์ เช่น การขอเปลี่ยนแปลงกรมธรรม์เป็นมูลค่าขยายเวลา (Extended Term Insurance, ETI) การขอเปลี่ยนแปลงกรมธรรม์เป็นกรมธรรม์ใช้เงินสำเร็จ (Reduced Paid-Up, RPU) การเวนคืนมูลค่าเงินสด (Surrender) เป็นต้น

- ฝ่ายบริหารการแพทย์ (Medical management) ทำหน้าที่ประสานงานการผู้ให้บริการทางการแพทย์ (Medical service provider) เพื่อเพิ่มประสิทธิภาพในการให้บริการลูกค้าที่จำเป็นต้องใช้บริการทางการแพทย์จากสถานพยาบาลเครือข่าย (Network provider) ของบริษัทหรือสถานพยาบาลที่อาจอยู่นอกเครือข่าย รวมทั้งให้คำแนะนำเกี่ยวกับการประเด็นทางการแพทย์แก่ฝ่ายสินไหมทดแทนและฝ่ายพิจารณารับประกัน เพื่อการพิจารณาที่เหมาะสม

- ฝ่ายบริการลูกค้า (Customer service) ทำหน้าที่ให้บริการลูกค้าที่เข้ามาติดต่อขอใช้บริการที่สำนักงานหรือสาขา รวมทั้งลูกค้าที่โทรศัพท์เข้ามาสอบถามข้อมูลบริการต่างๆ

- ฝ่ายบัญชี (Accounting) ทำหน้าที่เกี่ยวกับการบันทึกข้อมูลทางการเงินตามรูปแบบที่ได้มาตรฐานของบริษัทและถูกต้องตามข้อกำหนด และจัดทำรายงานทางการเงินให้แก่หน่วยงานที่มีอำนาจหน้าที่ในการควบคุมการดำเนินการของบริษัท (Regulator)

- ฝ่ายการเงิน (Finance) ทำหน้าที่บริหารเงินที่เข้า-ออกบริษัท รวมทั้งการลงทุนต่างๆของบริษัท

- คณิตศาสตร์ประกันภัย (Actuary) ทำหน้าที่ในการประเมิน วิเคราะห์ ทำนาย วิจัยและคำนวณโดยใช้หลักทางคณิตศาสตร์ประกันภัยเพื่อช่วยในการจัดการด้านความเสี่ยง การเงิน อัตรามรณะ เงินสำรอง (Reserve) การพัฒนาผลิตภัณฑ์ประกันร่วมกับฝ่ายพัฒนาผลิตภัณฑ์

- ฝ่ายพัฒนาผลิตภัณฑ์ (Product development) ทำหน้าที่วิจัยและพัฒนาผลิตภัณฑ์ประกันเพื่อให้สอดคล้องกับความต้องการของลูกค้า โดยร่วมกับฝ่ายอื่นๆในการออกแบบผลิตภัณฑ์ประกันต่างๆ

- ฝ่ายเทคโนยีสารสนเทศ (Information technology, IT) ทำหน้าที่จัดการเกี่ยวกับระบบเทคโนโลยีสารสนเทศในบริษัท

- ฝ่ายการตลาด (Marketing) ทำหน้าที่เกี่ยวกับกิจกรรมทางการตลาดตั้งแต่การวางแผนการตลาด การสื่อสารการตลาด การจัดการเกี่ยวกับผลิตภัณฑ์

- ฝ่ายสื่อสารองค์กร (Organization or corporate communication) ทำหน้าที่วางแผนในการสื่อสารทั้งภายใน (Internal communication) และภายนอกบริษัท การประชาสัมพันธ์เกี่ยวกับกิจกรรมและภาพลักษณ์ของบริษัท

- ฝ่ายทรัพยากรมนุษย์และพัฒนาองค์กร (Human resource and organization development) ทำหน้าที่เกี่ยวกับการสรรหาและการจ้างพนักงาน ดูแลเกี่ยวกับสวัสดิการและการพัฒนาบุคลากร รวมทั้งการประสานงานในการประเมินและการวัดผลปฏิบัติงานของบุคลากร

- ฝ่ายกฎหมายและกำกับดูแลกิจการ (Legal and compliance) ทำหน้าที่เกี่ยวกับการให้คำปรึกษาประเด็นทางด้านกฎหมายที่เกี่ยวข้องในการดำเนินธุรกิจของบริษัท เป็นตัวแทนของบริษัทในการดำเนินการต่างๆทางกฎหมายระหว่างบริษัทและหน่วยงานอื่นๆ ควบคุมการดำเนินการของทุกฝ่ายในบริษัทให้เป็นไปตามกฎ ระเบียบ ข้อบังคับของบริษัท

- ฝ่ายตรวจสอบประกันภัย (Insurance Investigation) ทำหน้าที่ในการสืบหาข้อมูลที่จำเป็นในการพิจารณาเกี่ยวกับการรับประกันหรือการพิจารณาสินไหมทดแทน โดยการลงพื้นที่ตรวจสอบและหาข้อมูลตามที่ฝ่ายพิจารณารับประกันหรือฝ่ายสินไหมทดแทนร้องขอ

- ฝ่ายประกันกลุ่ม (Group insurance) ทำหน้าที่ในการจัดการงานที่เกี่ยวข้องกับประกันกลุ่มทุกอย่าง เช่น การหาลูกค้า การคิดค่าเบี้ยประกันกลุ่ม ทั้งการออกกรมธรรม์ การเพิ่มลดของสมาชิกผู้เอาประกันกลุ่ม การต่ออายุกรมธรรม์ เป็นต้น