ตอนนี้ขอเล่าถึงขั้นตอนการเข้ารับการรักษาพยาบาล ด้วยสิทธิประกันสังคมเทียบกับประกันสุขภาพ จากประสบการณ์ของผู้เขียนเอง

ประกันสังคม

ส่งตัว ไปรักษาต่อที่ รพ.อื่น ด้วยสิทธิประกันสังคม

ผู้เขียนไปพบแพทย์แผนกอายุรกรรมที่ รพ.ต้นสังกัด ซึ่งแพทย์เห็นควรให้ตรวจ lab ซ้ำ เพื่อยืนยันผลการตรวจรอบแรก (ตรวจมาจาก รพ.แห่งหนึ่ง) แต่เนื่องจาก รพ. แห่งนี้ไม่สามารถตรวจ lab ชนิดนี้ แพทย์จึงต้องส่งตัวผู้เขียนไปตรวจที่ รพ.อื่น โดยใช้สิทธิประกันสังคม ขั้นตอนส่งตัวไปรักษาที่ รพ.อื่น มีดังนี้

(ขั้นตอนนี้ รออีกประมาณ 40 นาที เนื่องจากภาระงานส่วนนี้เป็นงานด้านเอกสารที่เพิ่มเข้ามาจากงานเดิม)

เจ็บป่วยทั่วไป สามารถเข้ารับการรักษาได้ที่ รพ.ต้นสังกัดที่ผู้ป่วยมีสิทธิเป็นผู้ประกันตนอยู่ แต่ต้องไปตรวจสอบสิทธิ์ที่จุดลงทะเบียน โดยใช้บัตรประชาชนตัวจริง, บัตร รพ., บัตรประกันสังคม โดยไม่ต้องเสียค่าใช้จ่าย แต่หากไปคลินิกพิเศษช่วงเย็น ต้องเสียค่าบริการทางการแพทย์

- รายชื่อสถานพยาบาลประกันสังคม ประจำปี 2560 แยกตามจังหวัด

กรณีเจ็บป่วยฉุกเฉิน แล้วไม่สามารถเข้ารักษาใน รพ. ต้นสังกัดหรือ รพ. ที่ได้ลงทะเบียนไว้นั้น ผู้ป่วยสามารถเข้ารับการรักษาใน รพ.ที่ใกล้ที่สุด โดยไม่เสียค่าใช้จ่าย ซึ่งทาง รพ. ที่รับผู้ป่วยเข้ารักษาภาวะฉุกเฉินนั้น จะดำเนินการเป็นผู้ขอรับประโยชน์ทดแทนจากสำนักงานประกันสังคม ตามที่จ่ายจริง (72 ชั่วโมง) โดยรายการดังกล่าวจะปรากฎอยู่ในประวัติของผู้ประกันตน

ดังตัวอย่างในภาพ เป็นประวัติของผู้เขียน ที่ตรวจสอบสิทธิจาก website ประกันสังคม ปรากฎประวัติการใช้สิทธิ ระบุวันที่เจ็บป่วยคือ 16/12/2559 ช่องหมายเหตุกรณีเจ็บป่วย คือ “ฉุกเฉิน” และผู้ขอรับประโยชน์ คือ “สถานพยาบาล” คือ สถานพยาบาลแห่งนี้ได้ขอรับประโยชน์ทดแทน เนื่องจากผู้เขียนเข้ารับการรักษาพยาบาลที่ห้องฉุกเฉิน แต่ผู้เขียนไม่ได้มีชื่อเป็นผู้ประกันตนใน รพ.แห่งนี้ ดังนั้น รพ.แห่งนี้จึงเป็นผู้ขอรับประโยชน์ทดแทน ผู้เขียนไม่ได้เสียค่าใช้จ่ายในวันนั้น (ตรวจ EKG เจาะเลือด รถพยาบาลส่งตัวไปรักษาต่อที่โรงเรียนแพทย์)

ประกันสุขภาพ

ใช้ประกันสุขภาพที่ รพ. เอกชน

กรณีที่ รพ.เอกชน แห่งนั้น เป็นเครือข่ายมีคู่สัญญากับบริษัทประกัน จนท. ของ รพ. จะดำเนินการตรวจสอบสิทธิให้ แล้วนำเอกสารมาให้เราลงนาม แต่การคุ้มครองขึ้นกับเงื่อนไขกรมธรรม์ด้วย ตัวอย่างของผู้เขียนเอง เงื่อนไขกรมธรรม์ระบุว่า ต้องเข้าห้องฉุกเฉิน ด้วยอุบัติเหตุเท่านั้น จึงจะคุ้มครองตามวงเงินในกรมธรรม์ ดังนั้น การรักษาในกรณีที่เข้าห้องฉุกเฉินด้วยอาการฉุกเฉิน เช่น ใจสั่น หอบเหนื่อย จนท. จะบันทึกให้เป็นการรักษาแบบ OPD ซี่งวงเงินคุ้มครองมักน้อยกว่าเข้าห้องฉุกเฉินด้วยอุบัติเหตุ

กรณีที่เข้ารับการรักษาใน รพ. เอกชน นอกคู่สัญญา กรณีนี้ต้องสำรองจ่ายไปก่อน แล้วขอใบรับรองแพทย์แนบกับใบเสร็จค่ารักษาพยาบาล กรอกแบบฟอร์มขอรับเงินค่าสินไหมทดแทน สำเนาบัตรประชาชน สำเนาบัตรประกัน ส่งไปรษณีย์กลับไปให้บริษัทประกันได้เลย บริษัทประกันจะพิจารณาเป็นกรณี

ตัวอย่างของผู้เขียน รอบแรกบริษัทประกันพิจารณาไม่จ่าย และแจ้งมาว่าไม่คุ้มครอง ด้วยเงื่อนไขในกรมธรรม์ระบุว่าต้องตรวจสอบสิทธิก่อนทุกครั้ง กรณีที่เข้ารับการรักษาพยาบาล ใน รพ.อื่น ที่ไม่ได้อยู่ในเครือข่าย แต่ผู้เขียนเข้าห้องฉุกเฉิน ซึ่งไม่สามารถตรวจสอบสิทธิล่วงหน้าได้ บริษัทประกันจึงนำเข้าที่ประชุมพิจารณาอีกสองครั้ง จึงยอมจ่าย แต่จ่ายในลักษณะรักษาแบบ ผู้ป่วยนอก

หมายเหตุ กรณีไม่มีประกันสุขภาพ รพ.เอกชนบางแห่งจะให้มัดจำล่วงหน้า (หลักหมื่นบาท) ก่อนจะพาเข้าห้องฉุกเฉิน ส่วน รพ.เอกชนบางแห่ง รับเข้าห้องฉุกเฉินทันที โดยไม่ถามเรื่องประกันสุขภาพ และไม่เก็บเงินมัดจำ (ผู้เขียนเจอมาทั้งสองกรณี ด้วยอาการป่วยฉุกเฉินลักษณะเดียวกัน

ใช้ประกันสุขภาพที่ รพ. รัฐ

- กรณีที่จะใช้ประกันสุขภาพใน รพ.รัฐ เช่น ทำ MRI/CT scan หรือผ่าตัด ซึ่งมีค่าใช้จ่ายค่อนข้างสูงนั้น ต้องตรวจสอบสิทธิ์กับบริษัทประกันก่อน โดยติดต่อตัวแทนประกันเพื่อตรวจสอบเบื้องต้น ว่าบริษัทประกันมีคู่สัญญากับ รพ. ในลักษณะไหน (คุ้มครองเฉพาะผู้ป่วยในหรือคุ้มครองทั้งผู้ป่วยในและผู้ป่วยนอก)

ตัวอย่างของผู้เขียน บริษัทประกันมีคู่สัญญากับโรงเรียนแพทย์แห่งนี้เฉพาะผู้ป่วยใน ซึ่งการตรวจ MRI/CT scan นั้นไม่ต้องนอนรักษาตัวใน รพ. บริษัทประกันสามารถอนุมัติให้ความคุ้มครองแบบ Day case โดยสิทธิ์การรักษาจะนำไปตัดภายใต้วงเงินผู้ป่วยใน แต่ผู้เขียนต้องตรวจสอบสิทธิก่อน โดยขั้นตอน มีดังนี้

1. “การตรวจสอบสิทธิ”

ทางเลือกที่ 1. ให้แพทย์กรอกรายละเอียดในแบบฟอร์มขอตรวจสอบสิทธิ (pre-arrangement form)

หากแพทย์ไม่สะดวกที่จะกรอกข้อมูลในแบบฟอร์ม บริษัทประกันได้มีทางออกให้ คือ

ทางเลือกที่ 2. ขอให้แนบเอกสารดังนี้

2.1 ใบรับรองแพทย์ หรือ OPD Card (ประวัติการรักษาครั้งนี้) ระบุโรคหัตถการที่แพทย์ จะทำการรักษาให้ชัดเจน

2.2 ใบนัดผ่าตัด/นัดทำ MRI/CT scan

ขั้นตอนตรวจสอบสิทธิ ผู้เขียนขอให้อาจารย์แพทย์กรอกข้อมูลใน pre-arrangement form เพราะยุ่งยากน้อยกว่าการขอประวัติ OPD ใบรับรองแพทย์ และใบนัดทำ MRI

2. ส่งแบบฟอร์มขอตรวจสอบสิทธิที่แพทย์กรอกข้อมูล พร้อมสำเนาบัตรประกัน สำเนาบัตรประชาชน เซ็นรับรองสำเนาถูกต้อง ให้บริษัทประกัน โดยสามารถ scan ส่งทาง email ได้

3. กรอกข้อมูลใน “แบบฟอร์มยินยอมให้เปิดเผยประวัติการรักษา” (บริษัทประกันส่งฟอร์มมาให้หลังจากได้รับเอกสารการตรวจสอบสิทธิ) พร้อมแนบสำเนาบัตรประชาชน สำเนาบัตรประกัน เซ็นรับรองสำเนาถูกต้อง ประมาณ 5-8 ชุด ส่งทางไปรษณีย์ กลับไปให้บริษัทประกันดำเนินการขอประวัติการรักษาพยาบาลทั้งหมดจาก รพ. ที่เคยเข้ารับการรักษา เพื่อนำมาประกอบการพิจารณาใช้สิทธิทำ MRI ในครั้งนี้ ขั้นตอนนี้รอประมาณ 90 วัน (เร็วสุด) ถึงจะทราบผลว่าประกันจะคุ้มครองจ่ายค่าทำ MRI หรือไม่ ซึ่งบริษัทประกันขอให้สำรองเงินล่วงหน้าก่อน

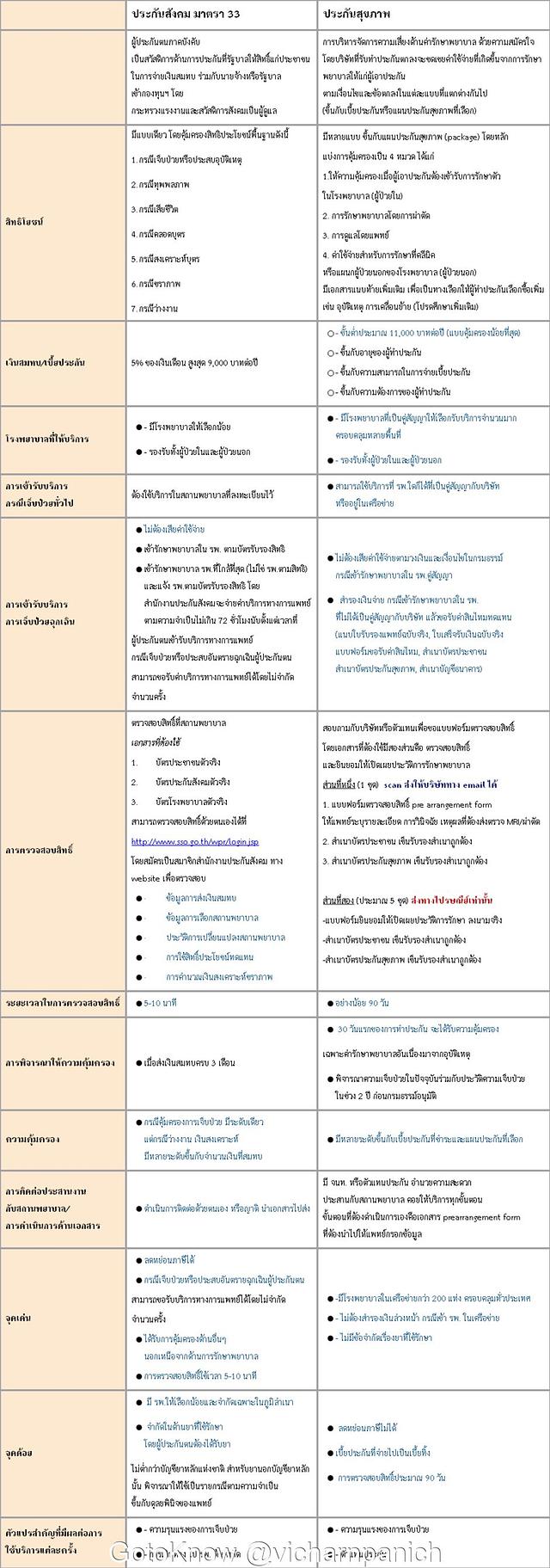

ตารางเปรียบเทียบประกันสังคมกับประกันสุขภาพ

(เปรียบเทียบจากประสบการณ์ของผู้เขียนเอง ไม่สามารถนำไปอ้างอิงได้)

ภัทรพร คงบุญ

3 พฤศจิกายน 2560

I think this area of patient (healthcare) service can be improved with (digital) assistence/automation to ensure fair-and-just provision (procedure) of service. Because the number of steps and determininations involved can cause confusion and delays on the long chain of activities.

Not enough attention has been paid to improving this area of healthcare.