การวิเคราะห์ห่วงโซ่คุณค่า

Value Chain Analysis

พันเอก มารวย ส่งทานินทร์

8 ตุลาคม 2559

องค์กรของคุณสร้างคุณค่าได้อย่างไร?

- คุณทำอย่างไร ในการเปลี่ยนปัจจัยการผลิต เป็นผลผลิตที่มีคุณค่ามากกว่าค่าใช้จ่าย

- คุณค่าที่สร้างและได้มา – ค่าใช้จ่ายในการผลิต = กำไร

- Value Created and Captured – Cost of Creating that Value = Margin

- คุณค่าที่องค์กรสร้างได้มากขึ้น ทำให้มีผลกำไรมากขึ้น และเมื่อคุณให้คุณค่าที่มากขึ้นกับลูกค้าของคุณ แสดงว่าคุณได้สร้าง ความได้เปรียบในการแข่งขัน (Competitive Advantage)

ความหมายของห่วงโซ่คุณค่า (Value Chain)

- ห่วงโซ่คุณค่า เป็นชุดของกิจกรรมทุกขั้นตอนที่สร้างคุณค่า

- คุณค่ารวมของบริษัท เป็นผลรวมของคุณค่าที่สร้างขึ้นทั้งหมดทั่วทั้งบริษัท

- Michael Porter ได้พัฒนาแนวคิดนี้ในทศวรรษที่ 1980 จากหนังสือของเขาเรื่อง ความได้เปรียบในการแข่งขัน (Competitive Advantage)

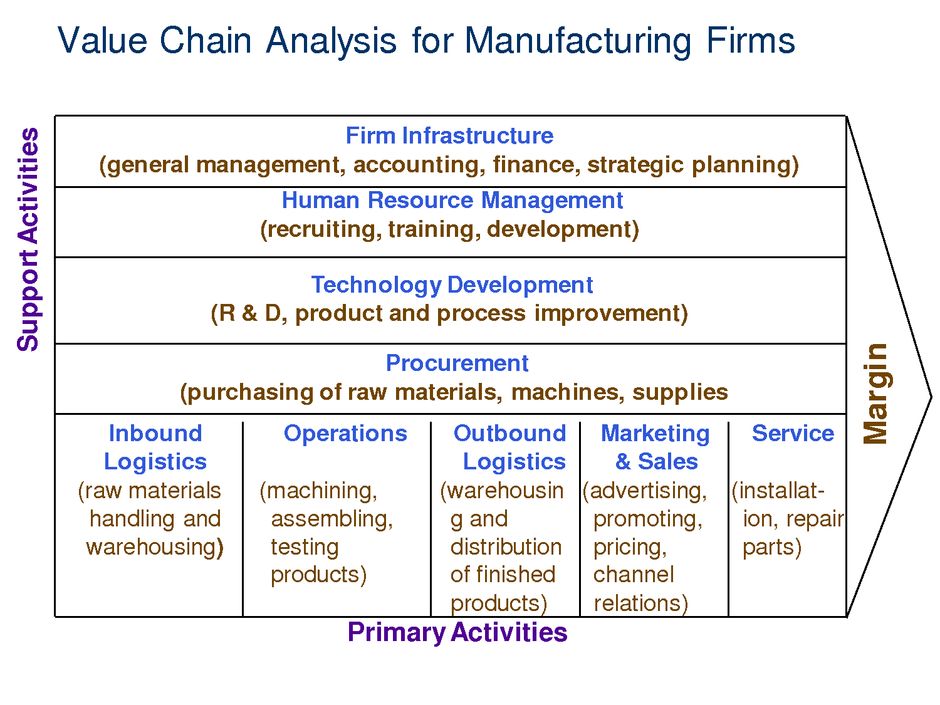

ห่วงโซ่คุณค่าทำมาจากอะไร?

- Porter กำหนดห่วงโซ่คุณค่าที่ประกอบด้วย กิจกรรมหลัก (primary activities) และกิจกรรมสนับสนุน (support activities)

- กิจกรรมหลักเกี่ยวข้องกับ การขนส่งขาเข้า (inbound logistics การได้รับวัสดุที่ใช้ในการเพิ่มมูลค่า) การดำเนินงาน (operationsกระบวนการทั้งหมดในการผลิต) การขนส่งขาออก (outbound การกระจายไปยังจุดของการขาย) การตลาดและการขาย (marketing and sales การขาย ตราสินค้า และการส่งเสริม) และการบริการ (service บริการหลังการขายผลิตภัณฑ์)

- กิจกรรมสนับสนุน ช่วยสนับสนุนทุกกิจกรรมหลักที่เป็นโครงสร้างพื้นฐานของบริษัท เช่นโครงสร้างพื้นฐานการจัดการที่ช่วยให้ผู้จัดการตรวจสอบสภาพแวดล้อม ทรัพยากรมนุษย์ซึ่งพัฒนาทักษะที่จำเป็นของบริษัท การจัดซื้อจัดจ้างในราคาที่เหมาะสมซึ่งจะใช้เวลามากขึ้นเนื่องจากสภาพเศรษฐกิจที่ยากลำบาก รวมถึงเทคโนโลยีซึ่งมีความเร็ว ความถูกต้อง และมีคุณภาพ

ความได้เปรียบทางการแข่งขัน

- Porter แสดงให้เห็นว่า กิจกรรมเพิ่มมูลค่าภายในองค์กรของบริษัท ควรจะทำงานในระดับที่เหมาะสม เพื่อ ความได้เปรียบทางการแข่งขัน (competitive advantage) ที่แท้จริง

- หากพวกเขาจะทำงานอย่างมีประสิทธิภาพ คุณค่าที่ได้รับควรเกินค่าใช้จ่ายจากการทำงานของพวกเขา ตัวอย่างเช่น ลูกค้าควรจะกลับไปบริษัทและทำธุรกรรมได้อย่างอิสระและอย่างเต็มใจ

การวิเคราะห์ห่วงโซ่คุณค่า

- การวิเคราะห์ห่วงโซ่คุณค่า อาศัยหลักการพื้นฐานทางเศรษฐกิจของความได้เปรียบ นั่นคือ บริษัทมีการบริการที่ดีที่สุดโดยการดำเนินงานในพื้นที่ที่พวกเขามีความได้เปรียบ เมื่อเทียบกับคู่แข่งของพวกเขา

- พร้อมกันนี้ บริษัทควรจะถามตัวเองว่า พวกเขาสามารถส่งมอบคุณค่าที่ดีที่สุดให้กับลูกค้าของพวกเขาในพื้นที่ใดอีกบ้าง

การดำเนินการวิเคราะห์ห่วงโซ่คุณค่า

- การดำเนินการวิเคราะห์ห่วงโซ่คุณค่าของบริษัท จะเริ่มต้นด้วยการระบุกระบวนการผลิตของแต่ละส่วน และการระบุขั้นตอนที่สามารถกำจัดหรือสามารถทำการปรับปรุงได้

- การปรับปรุงเหล่านี้ สามารถทำให้เกิดการประหยัดค่าใช้จ่าย หรือการปรับปรุงกำลังการผลิต

- ผลลัพธ์ที่ได้คือ ลูกค้าได้รับประโยชน์มากที่สุดจากผลิตภัณฑ์ที่ถูกที่สุด เพื่อช่วยเพิ่มกำไรของบริษัทในระยะยาว

ความได้เปรียบด้านต้นทุนและความได้เปรียบจากความแตกต่าง

- บริษัทที่ใช้ประโยชน์จากความแตกต่าง (Differentiation Advantage) จะพยายามดำเนินกิจกรรมที่ดีกว่าคู่แข่ง

- ถ้าบริษัทจะแข่งขันผ่านความได้เปรียบด้านต้นทุน (Cost Advantage) ก็จะพยายามที่จะดำเนินกิจกรรมภายใน ด้วยต้นทุนที่ต่ำกว่าคู่แข่ง

- เมื่อบริษัทมีความสามารถ ในการผลิตสินค้าที่ต้นทุนต่ำกว่าราคาในตลาด หรือมีผลิตภัณฑ์ที่เหนือกว่า ก็จะมีผลกำไร

I. ความได้เปรียบด้านต้นทุน (Cost Advantage)

- การได้รับประโยชน์จากค่าใช้จ่าย บริษัทจะต้องผ่านการวิเคราะห์ 5 ขั้นตอน:

- ขั้นตอนที่ 1. ระบุกิจกรรมหลักและกิจกรรมสนับสนุน

- ขั้นตอนที่ 2. กำหนดความสำคัญของแต่ละกิจกรรม ในค่าใช้จ่ายทั้งหมดของผลิตภัณฑ์

- ขั้นตอนที่ 3 ระบุการควบคุมค่าใช้จ่ายสำหรับแต่ละกิจกรรม

- ขั้นตอนที่ 4. ระบุการเชื่อมโยงระหว่างกิจกรรม

- ขั้นตอนที่ 5. ระบุโอกาสในการลดค่าใช้จ่าย

ขั้นตอนที่ 1. ระบุกิจกรรมหลักและกิจกรรมสนับสนุน

- ระบุกิจกรรมทั้งหมด (จากการรับและจัดเก็บวัสดุเพื่อการตลาด การขายและการสนับสนุนหลังการขาย) ที่ดำเนินการในการผลิตสินค้าหรือบริการ อย่างชัดเจนและแยกออกจากกัน

- ต้องใช้ความรู้ในการดำเนินงานของแต่ละบริษัท เนื่องจากกิจกรรมห่วงโซ่คุณค่าขึ้นกับลักษณะของบริษัทเอง

- ผู้จัดการที่ระบุกิจกรรมห่วงโซ่คุณค่า ต้องศึกษาวิธีการทำงานเพื่อส่งมอบคุณค่าให้กับลูกค้า

ขั้นตอนที่ 2. กำหนดความสำคัญของแต่ละกิจกรรม ในค่าใช้จ่ายทั้งหมดของผลิตภัณฑ์

- ค่าใช้จ่ายรวมในการผลิตสินค้าหรือบริการ จะต้องถูกแยกแยะลงในแต่ละกิจกรรม

- ต้นทุนจากพื้นฐานกิจกรรม (Activity based costing) จะใช้ในการคำนวณค่าใช้จ่ายสำหรับแต่ละขั้นตอน

- กิจกรรมที่เป็นแหล่งสำคัญของค่าใช้จ่ายหรือไม่มีประสิทธิภาพ (เมื่อเทียบกับคู่แข่ง) จะต้องได้รับการแก้ไขเป็นสิ่งแรก

ขั้นตอนที่ 3 ระบุการควบคุมค่าใช้จ่ายสำหรับแต่ละกิจกรรม

- การทำความเข้าใจปัจจัยที่ผลักดันค่าใช้จ่ายโดยเฉพาะ จึงจะทำให้ผู้จัดการสามารถมุ่งเน้นการปรับปรุงได้

- ค่าใช้จ่ายสำหรับกิจกรรมที่ใช้แรงงาน จะถูกขับเคลื่อนด้วย ชั่วโมงการทำงาน ความเร็วการทำงาน อัตราค่าจ้าง ฯลฯ

- กิจกรรมที่แตกต่างกัน จะมีค่าใช้จ่ายที่แตกต่างกัน

ขั้นตอนที่ 4. ระบุการเชื่อมโยงระหว่างกิจกรรม

- การลดลงของค่าใช้จ่ายในกิจกรรมหนึ่ง อาจนำไปสู่การลดค่าใช้จ่ายในกิจกรรมที่ตามมา ยกตัวอย่างเช่น ส่วนประกอบที่น้อยลงในการออกแบบผลิตภัณฑ์ อาจนำไปสู่การผิดพลาดที่น้อยลง และลดค่าใช้จ่ายการบริการ ดังนั้นการระบุการเชื่อมโยงระหว่างกิจกรรม จะนำไปสู่ความเข้าใจที่ดีในการปรับปรุงค่าใช้จ่าย ที่ส่งผลกระทบต่อทั้งห่วงโซ่คุณค่า

- บางครั้ง การลดค่าใช้จ่ายของกิจกรรมหนึ่ง อาจทำให้เสียค่าใช้จ่ายที่สูงขึ้นสำหรับกิจกรรมอื่น ๆ

ขั้นตอนที่ 5. ระบุโอกาสในการลดค่าใช้จ่าย

- เมื่อบริษัทรับรู้กิจกรรมที่ไม่มีประสิทธิภาพและตัวขับเคลื่อนค่าใช้จ่าย ก็สามารถวางแผนในการปรับปรุง

- อัตราค่าจ้างแรงงานที่สูงเกินไป สามารถจัดการโดยการเพิ่มความเร็วในการผลิต การจ้างงานไปยังประเทศที่ค่าจ้างต่ำ หรือการติดตั้งกระบวนการอัตโนมัติมากขึ้น

II. ความได้เปรียบในเรื่องความแตกต่าง (Differentiation Advantage)

- การวิเคราะห์ห่วงโซ่คุณค่าจะแตกต่างกัน เมื่อบริษัทแข่งขันบนความแตกต่างมากกว่าค่าใช้จ่าย เพราะนี่คือที่มาของความได้เปรียบความแตกต่าง ที่มาจากการสร้างผลิตภัณฑ์ที่เหนือกว่า การเพิ่มคุณสมบัติมากขึ้น และสนองความพึงพอใจที่แตกต่างกันของลูกค้า ซึ่งส่งผลให้โครงสร้างต้นทุนที่สูงขึ้น

- ขั้นตอนที่ 1. ระบุกิจกรรมที่สร้างคุณค่าให้กับลูกค้า

- ขั้นตอนที่ 2. ประเมินกลยุทธ์การสร้างความแตกต่าง ในการปรับปรุงคุณค่าที่ให้กับลูกค้า

- ขั้นตอนที่ 3 ระบุความแตกต่างที่ดีที่สุดอย่างยั่งยืน

ขั้นตอนที่ 1. ระบุกิจกรรมที่สร้างคุณค่าให้กับลูกค้า

- หลังจากระบุกิจกรรมห่วงโซ่คุณค่าทั้งหมด ผู้จัดการจะต้องมุ่งเน้นกิจกรรม ที่มีส่วนมากที่สุดในการสร้างคุณค่าให้กับลูกค้า

- ตัวอย่างเช่น ความสำเร็จของผลิตภัณฑ์Appleส่วนใหญ่ไม่ได้มาจากคุณสมบัติของผลิตภัณฑ์ที่ดี (ผลิตภัณฑ์ของบริษัทอื่น ๆ ก็มีคุณภาพสูง) แต่เกิดจากกิจกรรมการตลาด ที่ประสบความสำเร็จ

ขั้นตอนที่ 2. ประเมินกลยุทธ์การสร้างความแตกต่างในการปรับปรุงคุณค่าที่ให้กับลูกค้า

- ผู้จัดการสามารถใช้กลยุทธ์ดังต่อไปนี้ เพื่อเพิ่มความแตกต่างของสินค้าและสร้างคุณค่าให้กับลูกค้า:

- เพิ่มคุณลักษณะของผลิตภัณฑ์มากขึ้น

- มุ่งเน้นไปที่การบริการลูกค้าและการตอบสนอง

- เพิ่มการปรับแต่งที่เป็นเฉพาะ

- นำเสนอผลิตภัณฑ์เสริมต่าง ๆ

ขั้นตอนที่ 3 ระบุความแตกต่างที่ดีที่สุดอย่างยั่งยืน

- โดยปกติแล้ว ความแตกต่างที่เหนือกว่าและคุณค่าที่ให้กับลูกค้า เป็นผลมาจากกิจกรรมสัมพันธ์และใช้กลยุทธ์จำนวนมาก

- การรวมกันของสิ่งต่าง ๆ เหล่านั้น ควรจะให้ประโยชน์จากความได้เปรียบจากความแตกต่างได้อย่างยั่งยืน

สรุป

- แนวคิดห่วงโซ่คุณค่า เป็นการแยกกิจกรรมที่มีประโยชน์ (ซึ่งช่วยให้บริษัทได้รับประโยชน์จากการแข่งขัน) จากกิจกรรมที่สูญเปล่า (ซึ่งเป็นอุปสรรคต่อการเป็นผู้นำในตลาด) ตัวอย่างเช่น การทำให้คิดราคาที่สูงขึ้นได้ ค่าใช้จ่ายการผลิตที่ลดลง ภาพลักษณ์ที่ดีขึ้น มีการตอบสนองที่รวดเร็วต่อการคุกคามหรือโอกาส และการมุ่งเน้นไปที่กิจกรรมที่สร้างคุณค่า ซึ่งจะทำให้บริษัทมีข้อได้เปรียบหลายประการ

***************************************