ต่อจากตอนแรก ครับ ถอดบทเรียนของ The Money Coach: จักรพงษ์ เมษพันธุ์

มีคำกล่าวที่ว่า "เงินไม่ใช่สิ่งสำคัญที่สุดในชีวิต แต่หลายสิ่งในชีวิตจำเป็นที่ต้องใช้เงิน" อันนี้บีแมนค่อนข้างจะเห็นด้วย และเคยเครียดเรื่องหาคนค้ำประกันเงินกู้จากสหกรณ์ฯให้ไม่ได้ (เกิดวิกฤต) อยู่ ๒ วัน สุดท้ายก็พบ (ทางออก) แสงสว่างปลายอุโมงค์ (โอกาส) ที่ว่า "ไม่ต้องหาคนค้ำประกัน แต่ใช้เงินสะสมค่าหุ้น ค้ำประกันตัวเอง (คือกู้ได้ 90% ของเงินสะสมค่าหุ้น) ดังนั้นจึงตราเป็นกฎเหล็กของตัวเองว่า "ก่อนกู้เงินทุกครั้ง ต้องหาเงินส่งไปสะสมค่าหุ้นก่อน เท่ากับจำนวนที่จะกู้ไปใช้"

สมัยเด็กๆ เคยเล่น "เกมเศรษฐี" กับพี่ชายและหลานชาย เล่นกันครึ่งวัน เกมนั้นเป็นกล่อง มีบ้านพลาสติก และก็มีใบโฉนดที่ดิน เริ่มเกม ก็จะมีนายธนาคารจ่ายเงินให้เรา จำได้ว่า 2,000 หน่วย พอเราทอดลูกเต๋ารอบแรกไปตกที่ที่ดินแปลงไหน ไม่มีเจ้าของ เราก็จับจองซื้อหา พอรอบต่อๆ ไป เราก็สร้างบ้าน สร้างโรงแรมในที่ดินของเรา ใครเดินมาตกในที่ดินของเราก็ต้องจ่ายค่าเช่าให้เรา...นี่คือเกมการเงิน เกมพื้นฐานของชีวิตเลย..

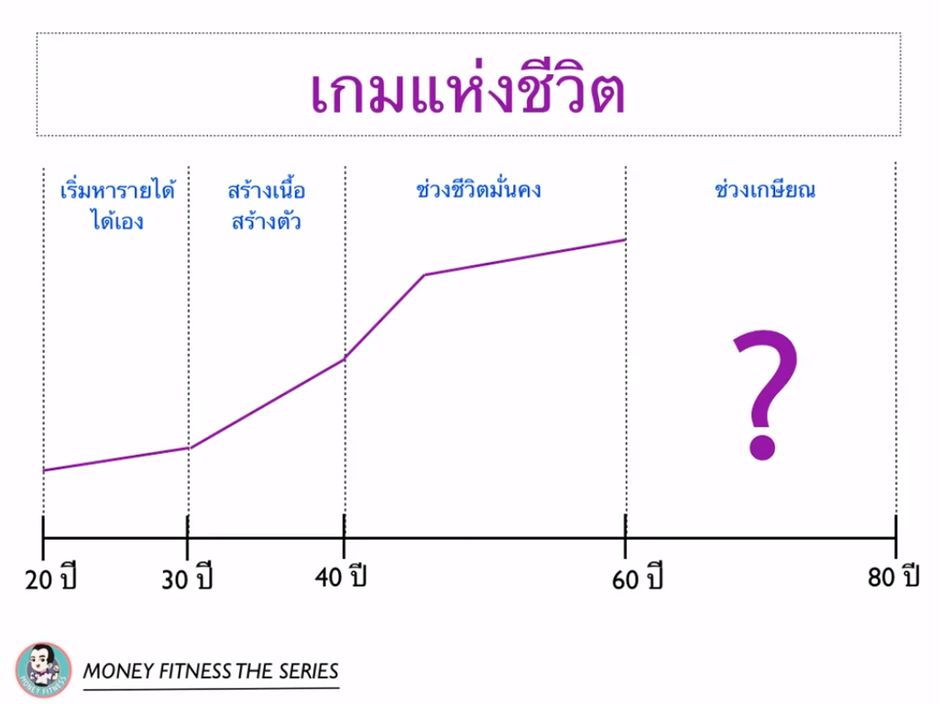

เกมการเงิน เป็นเกมแห่งชีวิต เป็นเกมระยะยาว ที่คนเรานั้นต้องมอง และต้องแบ่งสัดส่วนของช่วงเวลาให้ดี ว่าแต่ละช่วงของชีวิตเราจะเล่นเกมการเงินของเราอย่างไร

- ช่วงที่เราเกิดมาจนถึงอายุ ๒๐ ปี ช่วงนี้เป็นช่วงเรียนหนังสือ จะมีรายได้จากเบี้ยเลี่้ยงรายวัน รายเดือน ถ้าช่วงนี้สามารถเก็บออมได้บ้าง ก็จะดีมากๆ (ช่วงนี้บีแมนจำได้ว่า เคยเก็บเงินได้ถ้ารวมๆ กัน ก็เป็นหลักหมื่น ถ้าเทียบกับสมัยนี้ก็น่าจะมีเงินเก็บหลักแสนบาทเลยทีเดียว) เพราะเป็นการฝึกนิสัยการออมด้วย..มันทำให้ได้เรื่อง "วินัยทางการเงิน" ไปโดยไม่รู้ตัว

- ช่วงที่เริ่มทำงาน อายุ 20-30 ปี จะเห็นเส้นกราฟสีม่วง (ทำงานก่อนได้เปรียบเล็กน้อย) เป็นเส้นกราฟทางการเงิน ซึ่งจะค่อยๆ ขึ้นไป ช่วงนี้ยังไม่ต้องทำอะไร เก็บเงินไว้ให้มากที่สุด (บีแมนเริ่มทำงานช้าตอนอายุ 27 ปี เงินเดือน 4,700 บาท (ข้าวแกงจานละ 6 บาท กับข้าว 2 อย่าง ที่พิษณุโลก) ทำงานมาได้ 1 ปี มีเจ้าของโครงการหมู่บ้านจัดสรร มาเสนอบ้านเดี่ยวชั้นเดียวให้ในราคา 500,000 บาท ตอนนั้นจำได้ว่ากลับไปนอนคิดที่หอพัก (ฟรี) อยู่ 1 คืน สรุปชีวิตตัวเองได้ว่า อย่างเพิ่งคิดเรื่องการลงทุนอะไร..เก็บเงินอย่างเดียว ครบ 5 ปี ค่อยมาดูว่า มีเงินเท่าไร และจะทำอะไรต่อไป (เกี่ยวกับเงินนี้) ซึ่งช่วงนี้ รายได้จะเพิ่มขึ้นไม่มาก

- ช่วงอายุ 30-40 ปี เป็นช่วงที่คนโดยส่วนใหญ่จะมีรายได้สูงขึ้น เพิ่มมากขึ้น ในสัดส่วนที่สูงขึ้น เพราะเป็นช่วงที่ประสบความสำเร็จในชีวิตการงาน ในตำแหน่งงานที่สูงขึ้น และเงินเดือนสูงขึ้น แต่อย่างไรก็ดี ช่วงนี้ก็จะมีรายจ่ายเพิ่มมากขึ้น เพราะเป็นช่วงที่กำลังสร้างเนื้อสร้างตัว และหลายคนแต่งงานในช่วงนี้ (พี่ชายคนที่ 2 แต่งงานอายุ 30 ปี, บีแมนแต่งงานอายุ 33 ปี พี่ชายคนโตแต่งงานอายุ 42 ปี)

- ช่วงอายุ 40-50 ปี ช่วงนี้ พ่วงด้วยประสบการณ์ เส้นกราฟก็จะสูงขึ้น จนถึงอายุ 45 ปี คนเรามักประสบความสำเร็จสูงสุดช่วงนี้ (ใครอยู่สายวิชาการ ต้องเป็นศาสตราจารย์ให้ได้ ก่อนอายุ 45 ปี จึงจะดี) แล้ว เส้นกราฟ จะค่อยๆ เพิ่มขึ้นอย่างช้าๆ ซึ่งเส้นทางการเงินก็จะคล้ายๆ กัน

- ช่วงอายุ 50-60 ปี ช่วงนี้ กราฟชีวิต จะเป็นช่วงที่อาศัยกินบุญเก่า ไม่ค่่อยได้สะสมอะไรใหม่ รายได้ก็เพิ่มขึ้นในสัดส่วนที่ช้าลง หรือ คงที่ในบางจังหวะ

- ช่วงอายุ 60 ปีขึ้นไป ส่วนใหญ่คนจะหยุดทำงาน หรือ มีรายได้ที่ไม่แน่นอน ช่วงนี้เป็นช่วงที่ลำบากที่สุดในชีวิตสำหรับคนที่ไม่มีเงินเก็บหรือมีเงินเก็บไม่มาก และส่วนมากก็จะมีโรคภัยมาเบียดเบียนมากในช่วงชีวิตนี้ ซึ่งถ้าอายุเฉลี่ยไปถึง 80 ปี...คำถามก็คือ "เราจะทำอย่างไรกันดีกับชีวิตช่วงนี้"

- จากสถิติปี 2552 บอกว่า 97% ของคนไทย ไม่มีเก็บหลังเกษียณ หมายความว่า มีคนเพียง 3% เท่านัั้นที่มีเงินเก็บไว้ใช้ยามเกษียณอย่างเพียงพอ (แม่มีลูก 9 คน มีบีแมนคนเดียวที่ตกอยู่ใน 3% หลัง ไม่ใช่เพราะเก่งอะไรออก แต่รัฐบาลท่านเลี้ยงดูไปอีก 30 ปี จนถึง 91 ปี มีรายได้รวม 11 ล้านบาท)

- ถ้าดูภาพที่ ๒ ของเกมชีวิต/เกมการเงิน เรามีช่วงเวลาทำงานหารายได้ 60-20 ปี เท่ากับ 40 ปี แต่เราช่วงเวลาเลี้ยงชีวิต 80-20 เท่ากับ 60 ปี...ถ้าเราเอาตัวเลข 60/40 เราจะได้ตัวเลข ตัวหนึ่งคือ 1.5 นั่นหมายความง่ายๆ ว่า เราทำงานมีรายได้ 1 เดือน เพื่อเลี้ยงชีวิตไปเดือนครึ่ง คิดง่ายๆ ว่า หามาได้ 100 บาท มีสิทธิ์ใช้ 70 บาท และเก็บไว้ใช้ยามเกษียณอีก 30 บาท (คิดง่ายๆ คือ 30%) เราจะทำได้ไหม..สรุปตัวเลขการออมที่น้อยที่สุดคือร้อยละ 30 ของรายได้

- แต่ถ้า เราสามารถนำเงินออมส่วนหนึ่งไปลงทุนเพิ่ม เราอาจจะไม่ต้องเก็บถึง 30% ก็ได้ ถ้าเรามั่นใจว่าทำได้ (ครึ่งหนึ่งลงทุนในหุ้นที่มีความเสียงน้อย, อีกครึ่งหนึ่งลงทุนในหุ้นที่มีความเสี่ยงปานกลางถึงมากก็ได้)

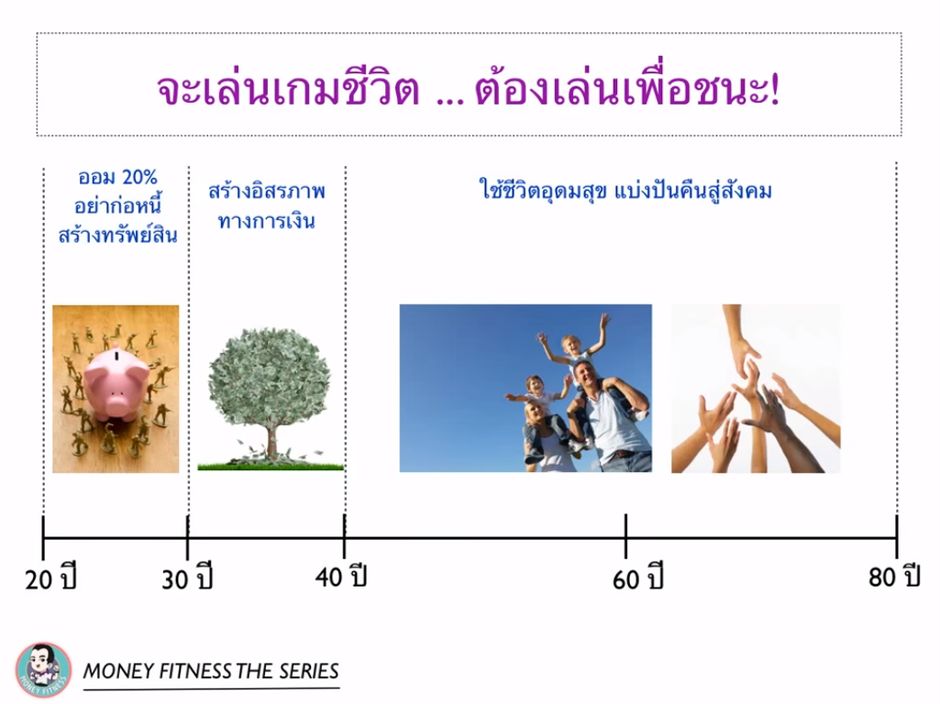

- แต่เราคงไม่เล่นเกมชีวิต/เกมการเงินแบบเสมอตัวหรอก แต่เราต้องเล่นเพื่อชนะ ตามภาพด้านล่าง

- คือช่วงชีวิตที่เริ่มก่อร่างสร้างตัว (ยังไม่รีบแต่งงานก่อนอายุ 30 ปี ถ้ายังไม่มีเงินเก็บถึง 1 ล้าน) ให้ออมที่ 20% ของรายได้ อย่าก่อหนี้สิน และมุ่งเน้นที่สร้างทรัพย์สิน (เปลี่ยนเป็นเงินสดได้เร็ว-เช่นบีแมนลงทุนในหุ้นสหกรณ์ 20% ของรายได้ และลงทุนในหุ้นกบข+สินสถาพร 8% ของรายได้ ผลตอบแทนอีก 6.5% ของเงินลงทุน เทียบเท่ากับ 2% ของรายได้ ดังนั้นจึงรวมเป็นเงินออม 30%)

- ช่วงอายุ 30-40 ปี มุ่งสร้างชีวิตที่มีอิสรภาพทางการเงิน

- ช่วงอายุที่เหลือ 40-80 ปี ใช้ชีวิตอุดมสุข (เป็นชีวิตที่อุดมคติมากๆ แต่คุณ จักรพงษ์ เมษพันธุ์ เขาทำได้ตั้งแต่อายุประมาณ ๔๐ ปี มีเงินเก็บไม่ต่ำกว่า 10 ล้านบาท และเพิ่มขึ้นเรื่อยๆ-มีบุตร 2 คน อายุ 7 ขวบ และ 9 ขวบ)

- และชีวิตของเขาตอนนี้ ได้แบ่งปันคืนสู่สังคมแล้ว (ทั้งที่ได้เงินและไม่ได้เงิน)

จบตอนที่สองครับ