การปรับปรุงรายการบัญชี (รอการปรับปรุง)

แนวคิด

หลังจากบันทึกรายการค้าในสมุดรายวันขั้นต้นแล้ว เมื่อถึงวันสิ้นงวดบัญชี นักบัญชีอาจจำเป็นต้องมีการปรับปรุงบัญชีก่อนหาผลการดำเนินงาน หรือในการจัดทำงบการเงินต่าง ๆ เพื่อแสดงยอดให้ถูกต้องและเป็นปัจจุบัน เพราะบางรายการมีผลที่คาบเกี่ยวระยะเวลาจากงวดบัญชีก่อนหรืองวดบัญชีหน้า ซึ่งรายการที่ต้องปรับปรุง ได้แก่ รายได้รับล่วงหน้า รายได้ค้างรับ ค่าใช้จ่ายจ่ายล่วงหน้า ค่าใช้จ่ายค้างจ่าย หนี้สงสัยจะสูญ วัสดุสำนักงานค่าเสื่อมราคา เป็นต้น ซึ่งอาจมียอดบัญชีเพิ่มขึ้นหรือลดลงของจำนวนเงินในสมุดรายวันทั่วไป และสมุดบัญชีแยกประเภททั่วไปโดยในการปรับปรุงบัญชีจะบันทึกรายการในสมุดรายวันทั่วไป แล้วผ่านรายการไปยังบัญชีแยกประเภททั่วไป

ดังนั้น ด้านสินทรัพย์ หนี้สินและส่วนของเจ้าของของกิจการ ก็จำเป็นต้องคำนวณหามูลค่าที่แท้จริงหรือยอดคงเหลือที่ถูกต้องด้วย เพื่อให้งบดุลแสดงฐานะการเงินที่ถูกต้อง

รายการปรับปรุงบัญชี ประกอบด้วย 7 รายการ

- ค่าใช้จ่ายล่วงหน้า (Prepaid expense)

- รายได้รับล่วงหน้า (Deferred Revenues)

- ค่าใช้จ่ายค้างจ่าย (Accrued expense)

- รายได้ค้างรับ (Accrued Revenue)

- หนี้สงสัยจะสูญ (Doubtful Allowances)

- วัสดุสิ้นเปลือง (Supplies)

- ค่าเสื่อมราคา-สินทรัพย์ถาวร (Depreciation)

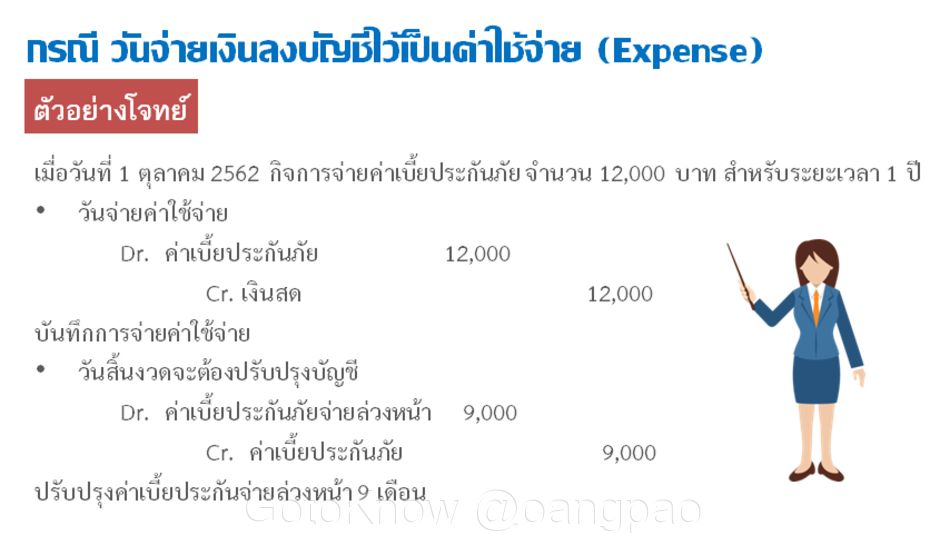

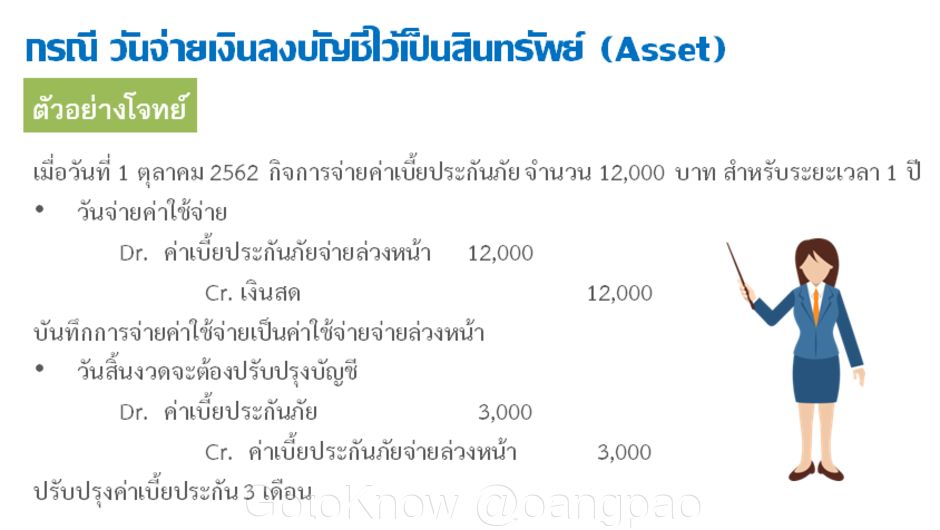

1. ค่าใช้จ่ายจ่ายล่วงหน้า (Prepaid Expenses)

หมายถึง ค่าใช้จ่ายที่กิจการได้จ่ายเงินไปทั้งจำนวนแล้วในงวดบัญชีปัจจุบัน แต่เป็นค่าใช้จ่ายที่ยังไม่เกิดขึ้นหรือยังไม่ได้ใช้ประโยชน์ ซึ่งถือเป็นค่าใช้จ่ายในงวดบัญชีหน้าต่อไป

การปรับปรุงบัญชีต้องพิจารณาถึงวิธีการบันทึกบัญชีในวันที่จ่ายเงินดังนี้

วิธีที่ 1 บันทึกไว้เป็นค่าใช้จ่ายทั้งจำนวน

วิธีที่ 2 บันทึกไว้เป็นสินทรัพย์ทั้งจำนวน (ค่าใช้จ่ายจ่ายล่วงหน้า)

วิธีที่ 1 บันทึกไว้เป็นค่าใช้จ่ายทั้งจำนวน วิธีที่ 2 บันทึกไว้เป็นสินทรัพย์ทั้งจำนวน (ค่าใช้จ่ายจ่ายล่วงหน้า)

การบันทึกบัญชี ณ วันที่เกิดรายการ (วันที่จ่ายเงิน) การบันทึกบัญชี ณ วันที่เกิดรายการ (วันที่จ่ายเงิน)

เดบิต ค่าใช้จ่าย (5) xxx เดบิต ค่าใช้จ่ายจ่ายล่วงหน้า (1) xxx

เครดิต เงินสด (1) xxx เครดิต เงินสด (1) xxx

การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี

เดบิต ค่าใช้จ่ายจ่ายล่วงหน้า (1) xxx เดบิต ค่าใช้จ่าย (5) xxx

เครดิต ค่าใช้จ่าย (5) xxx เครดิต ค่าใช้จ่ายจ่ายล่วงหน้า (1) xxx

จุดสังเกต

สำหรับการปรับปรุงแบบที่บันทึกเป็นค่าใช้จ่ายทั้งจำนวน เมื่อมีการปรับปรุง กิจการจะต้องปรับปรุงด้วยยอดของงวดถัดไป ให้มองดูก่อนว่า เดิมกิจการบันทึกอย่างไร ตอนจ่ายเงิน กิจการบันทึกไว้เป็นค่าใช้จ่ายที่รวมของงวดถัดไปไว้ด้วย ดังนั้นกิจการจะต้องนำยอดของปีหน้าออก เพื่อให้เหลือยอดของค่าใช้จ่ายเป็นของปีนี้เท่านั้น

สำหรับการปรับปรุงแบบที่บันทึกไว้เป็นสินทรัพย์ (ค่าใช้จ่ายจ่ายล่วงหน้า) ก็มีวิธีคิดเดียวกัน คือ กิจการบันทึกไว้เป็นค่าใช้จ่ายจ่ายล่วงหน้าไว้ แต่ยังไม่มีการบันทึกเป็นค่าใช้จ่ายของงวดบัญชีเลย ดังนั้น กิจการต้องรับรู้เป็นค่าใช้จ่าย ด้วยยอดของปีนี้ และจะทำให้บัญชีค่าใช้จ่ายจ่ายล่วงหน้าเหลือเพียงยอดของปีหน้าเพียงเท่านั้น

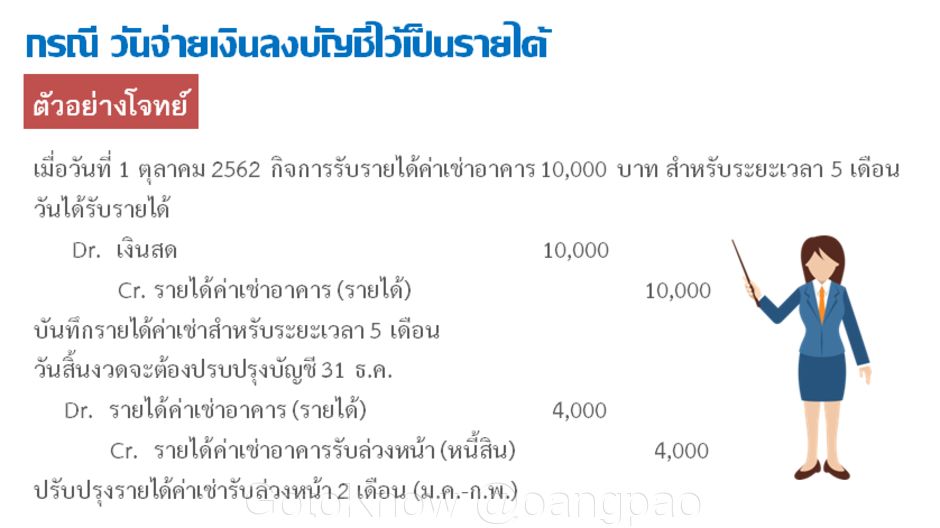

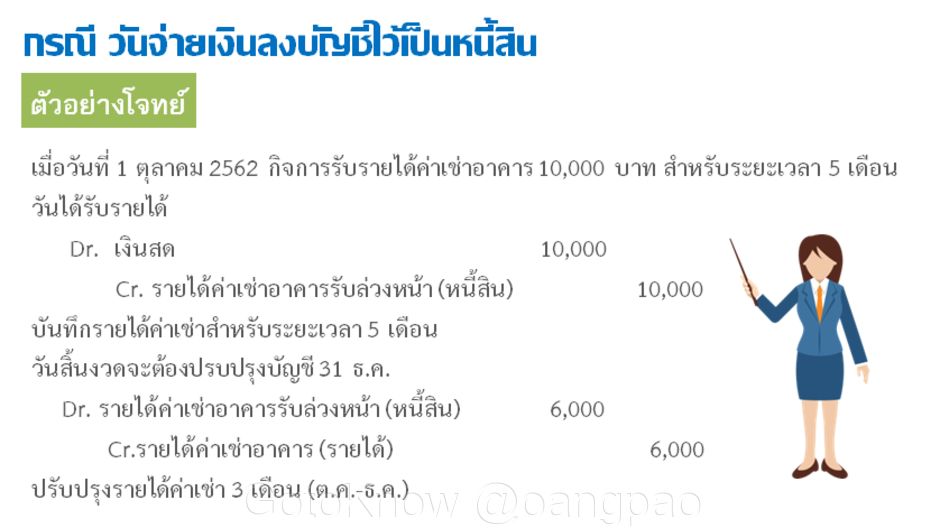

2. รายได้รับล่วงหน้า (Deferred Revenues)

หมายถึง รายได้ที่กิจการได้รับล่วงหน้าจากลูกค้า โดยที่กิจการยังไม่ได้ให้บริการแก่ลูกค้า หรือยังไม่ได้ให้ลูกค้าใช้ทรัพยากรของกิจการ

ตัวอย่าง

รายได้ค่าบริการรับล่วงหน้า (Deferred revenues)

รายได้ค่าเช่ารับล่วงหน้า (Deferred rent)

ดอกเบี้ยรับล่วงหน้า (Deferred Interest)

รายได้ค่าเบี้ยประกันภัยรับล่วงหน้า (Deferred insurance revenue)

การบันทึกรายการปรับปรุงสามารถทำได้ 2 วิธีขึ้นอยู่กับวิธีการบันทึกบัญชี ณ วันที่ได้รับเงิน ดังนี้

วิธีที่ 1 บันทึกไว้เป็นรายได้ทั้งจำนวน

วิธีที่ 2 บันทึกไว้เป็นหนี้สินทั้งจำนวน (รายได้รับล่วงหน้า)

วิธีที่ 1 บันทึกไว้เป็นรายได้ทั้งจำนวน วิธีที่ 2 บันทึกไว้เป็นหนี้สินทั้งจำนวน (รายได้รับล่วงหน้า)

การบันทึกบัญชี ณ วันที่เกิดรายการ (วันที่จ่ายเงิน) การบันทึกบัญชี ณ วันที่เกิดรายการ (วันที่จ่ายเงิน)

เดบิต เงินสด (1) xxx เดบิต เงินสด (1) xxx

เครดิต รายได้ (4) xxx เครดิต รายได้รับล่วงหน้า (2) xxx

การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี

เดบิต รายได้ (4) xxx เดบิต รายได่รับล่วงหน้า (2) xxx

เครดิต รายได้รับล่วงหน้า (2) xxx เครดิต รายได้ (4) xxx

จุดสังเกต

สำหรับการปรับปรุงแบบที่บันทึกเป็นรายได้ทั้งจำนวน เมื่อมีการปรับปรุง กิจการจะต้องปรับปรุงด้วยยอดของงวดถัดไป ให้มองดูก่อนว่า เดิมกิจการบันทึกอย่างไร ตอนรับเงิน กิจการบันทึกไว้เป็นรายได้ที่ได้รวมของงวดถัดไปไว้ด้วย ดังนั้นกิจการจะต้องนำยอดของปีหน้าออก เพื่อให้เหลือยอดของรายได้ที่เป็นของปีปัจจุบันเท่านั้น

สำหรับการปรับปรุงแบบที่บันทึกไว้เป็นหนี้สิน (รายได้รับล่วงหน้า) ก็มีวิธีคิดเดียวกัน คือ กิจการบันทึกไว้เป็นรายได้รับล่วงหน้าไว้ แต่ยังไม่มีการบันทึกเป็นรายได้ของงวดบัญชีเลย ดังนั้น กิจการต้องรับรู้เป็นรายได้ ด้วยยอดของปีนี้ และจะทำให้บัญชีรายได้รับล่วงหน้าเหลือเพียงยอดของปีหน้าเพียงเท่านั้น

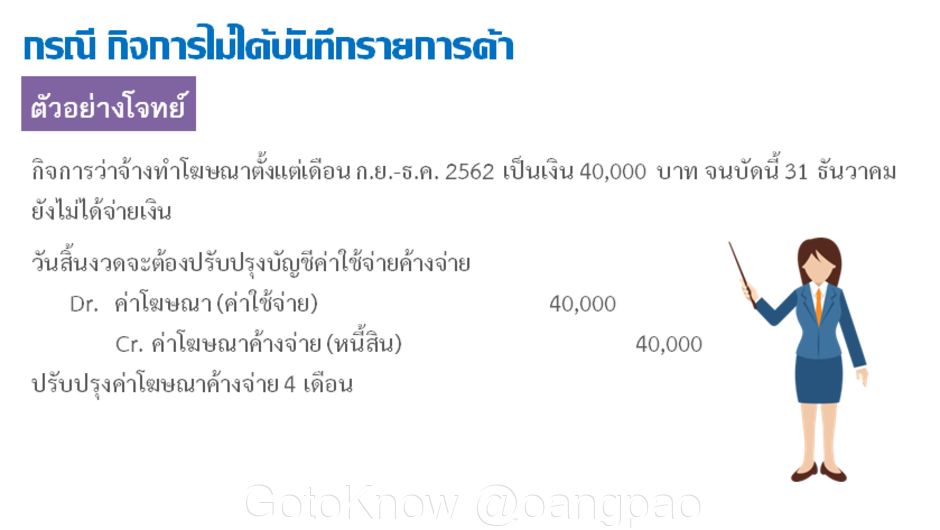

3. ค่าใช้จ่ายค้างจ่าย (Accrued Expenses)

หมายถึง ค่าใช้จ่ายที่เกิดขึ้นในงวดบัญชีปัจจุบัน และกิจการได้รับประโยชน์แล้ว แต่ยังไม่ได้จ่ายเงิน และยังไม่ได้บันทึกบัญชี ณ วันสิ้นงวดบัญชี กิจการต้องทำการปรับปรุงบัญชี โดยบันทึกค่าใช้จ่ายของปีปัจจุบัน เพิ่มเติม และบันทึกอีกหนึ่งบัญชีเป็นหนี้สินหมุนเวียนของกิจการ

การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี

เดบิต ค่าใช้จ่าย (5) xxx

เครดิต ค่าใช้จ่ายค้างจ่าย (2) xxx

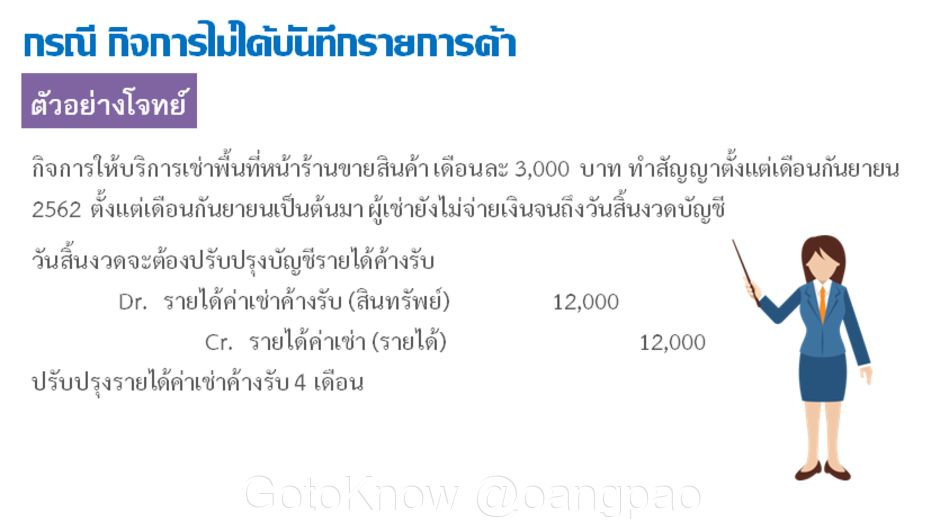

4. รายได้ค้างรับ (Accrued Revenue)<p></p>

หมายถึง รายได้ที่เกิดขึ้นแล้วโดยกิจการได้ให้บริการหรือประโยชน์อื่นแก่ลูกค้า ในงวดบัญชีปัจจุบัน แต่กิจการยังไม่ได้รับเงินและ ยังไม่ได้บันทึกบัญชี ดังนั้นเมื่อสิ้นงวดบัญชีกิจการต้องทำการปรับปรุงบัญชี โดยบันทึกรายได้ของปีปัจจุบันเพิ่มเติม และบันทึกรายการอีกหนึ่งบัญชีเป็นสินทรัพย์หมุนเวียนของกิจการ

เดบิต รายได้ค้างรับ (1) xxx

เครดิต รายได้ (4) xxx

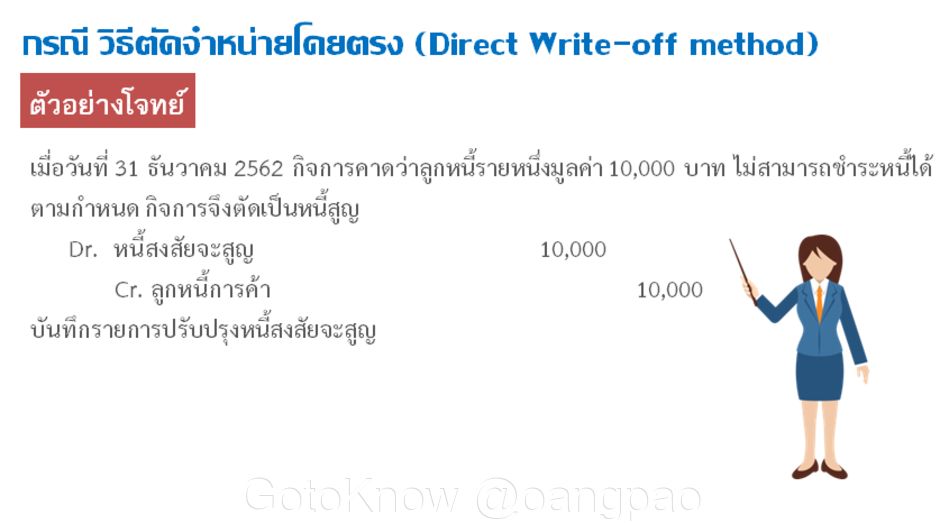

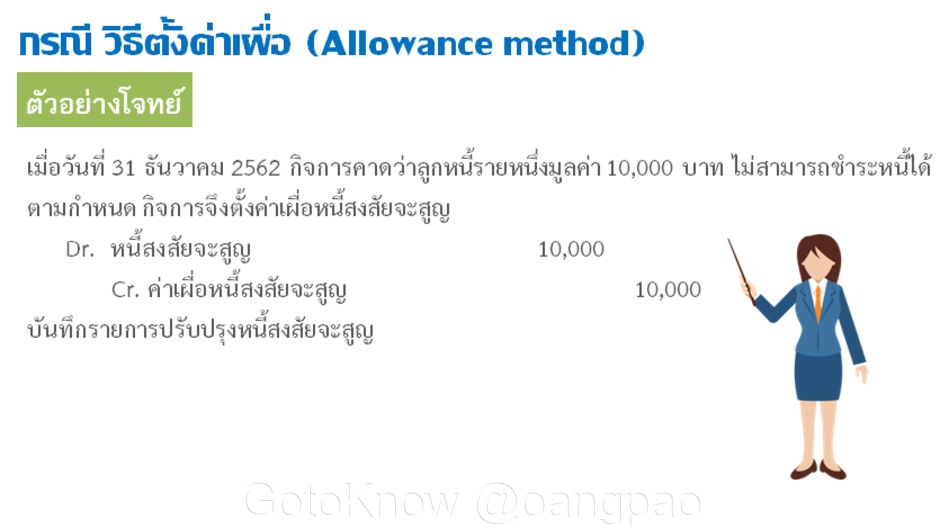

5. ค่าเผื่อหนี้สงสัยจะสูญ (Allowances for Doubtful Accounts)

ในทางปฏิบัติทางการบัญชี หากในงวดบัญชีปัจจุบันยังไม่ทราบแน่ชัดถึงสภาพของลูกหนี้ว่าจะสามารถเรียกเก็บเงินได้ครบจำนวนหรือไม่ วิธีการที่ใช้ คือ การประมาณจำนวนหนี้ที่คาดว่าจะเรียกเก็บเงินไม่ได้ โดยประมาณจากจำนวนยอดลูกหนี้คงค้างทั้งสิ้น ณ วันสิ้นงวดบัญชี

การบันทึกรายการปรับปรุงลูกหนี้ที่เก็บเงินไม่ได้สามารถทำได้ 2 วิธี ดังนี้

วิธีตัดจำหน่ายโดยตรง (Direct Write-off method)

เดบิต หนี้สงสัยจะสูญ (5) xxx

เครดิต ลูกหนี้การค้า (1) xxx

วิธีตั้งค่าเผื่อ (Allowance method)

เดบิต หนี้สงสัยจะสูญ (5) xxx

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ (1) xxx

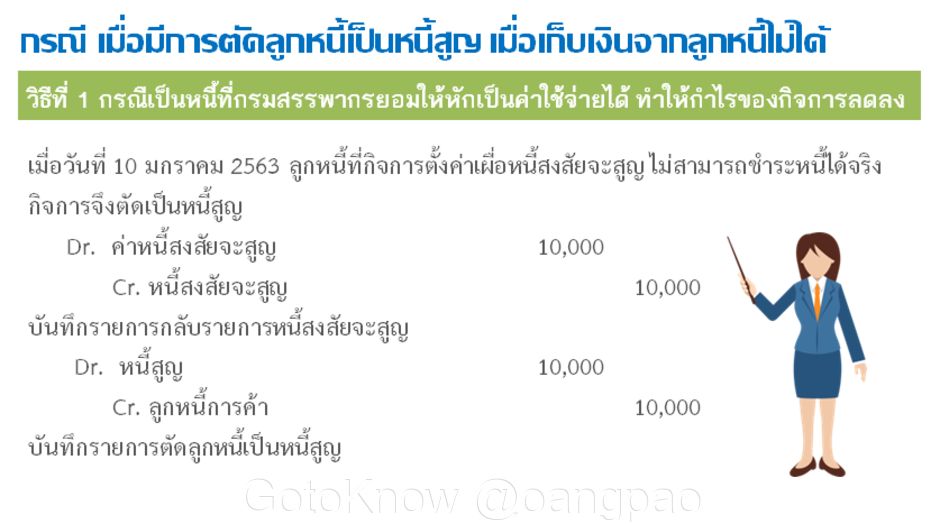

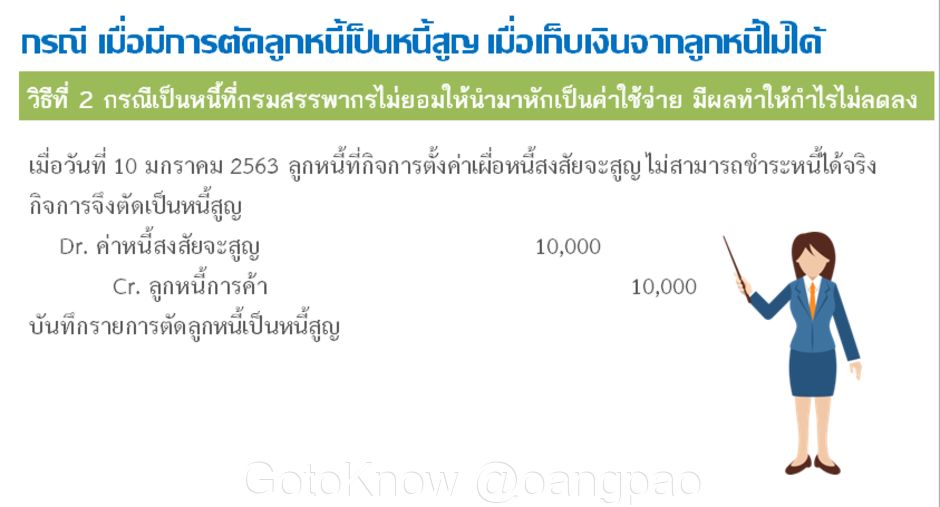

เมื่อมีการตัดลูกหนี้เป็นหนี้สูญ เมื่อเก็บเงินจากลูกหนี้ไม่ได้ มีวิธีปฏิบัติ 2 วิธี ดังนี้

วิธีที่ 1 กรณีเป็นหนี้ที่กรมสรรพากรยอมให้หักเป็นค่าใช้จ่ายได้ ทำให้กำไรของกิจการลดลง

- ยกเลิกยอดบัญชีค่าเผื่อหนี้สงสัยจะสูญ

เดบิต ค่าเผื่อหนี้สงสัยจะสูญ (1) xxx

เครดิต หนี้สงสัยจะสูญ (5) xxx

2. ตัดบัญชีลูกหนี้ออกจากบัญชีลูกหนี้

เดบิต หนี้สูญ (5) xxx

เครดิต ลูกหนี้การค้า (1) xxx

วิธีที่ 2 กรณีเป็นหนี้ที่กรมสรรพากรไม่ยอมให้นำมาหักเป็นค่าใช้จ่าย มีผลทำให้กำไรไม่ลดลง

ตัดบัญชีหนี้สูญออกจากบัญชีลูกหนี้

เดบิต ค่าเผื่อหนี้สงสัยจะสูญ (1) xxx

เครดิต ลูกหนี้การค้า (1) xxx

ข้อสังเกต การตัดหนี้สูญวิธีนี้ ในรายการบันทึกบัญชีต้องมีรายการค่าเผื่อหนี้สงสัยจะสูญ หรีอพูดอีกนัยหนึ่งคือ กิจการต้องรับรู้หนี้สงสัยจะสูญด้วยวิธีตั้งค่าเผื่อ (Allowance method) ก่อน ถึงจะตัดเป็นหนี้สูญด้วยวิธีนี้ได้ ดังนั้น หากกิจการเลือกใช้วิธีตัดจำหน่ายโดยตรง (Direct Write-off method) กิจการได้ถือว่าล้างบัญชีลูกหนี้ไปเรียบร้อยแล้วตั้งแต่ต้น

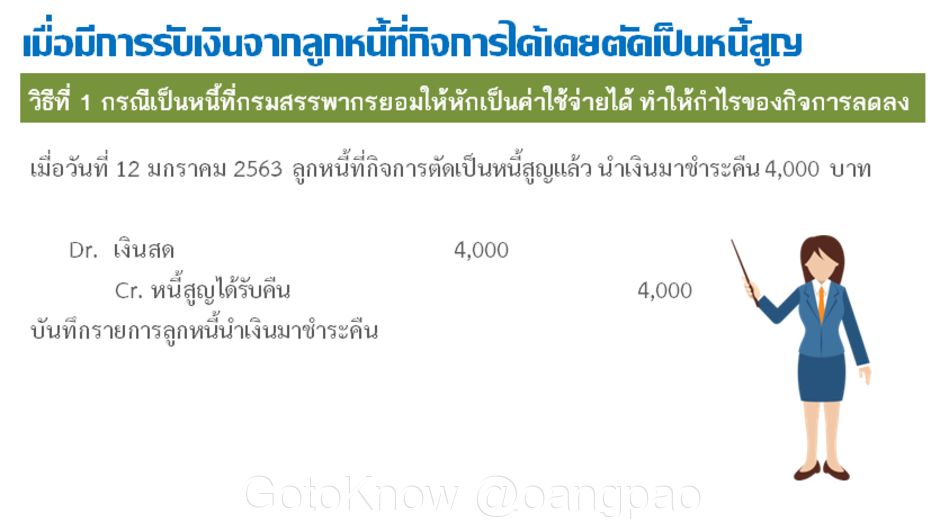

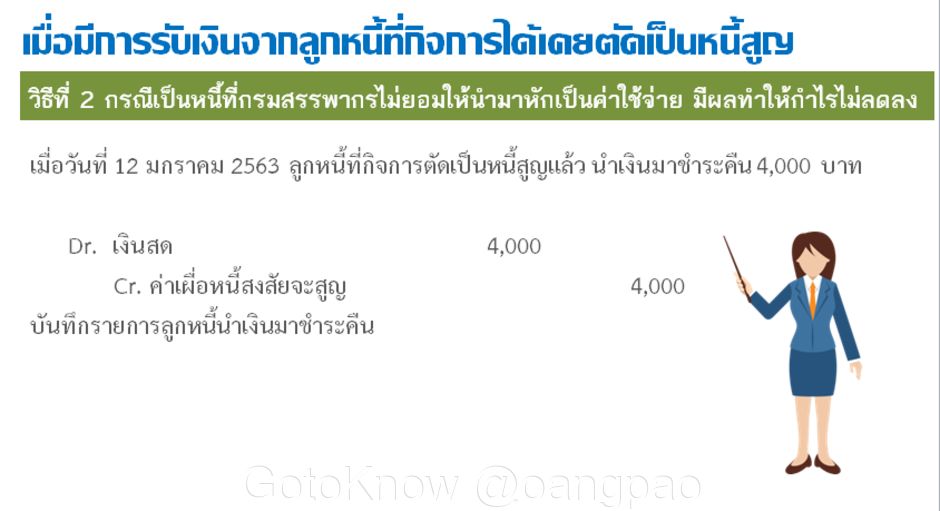

เมื่อมีการรับเงินจากลูกหนี้ที่กิจการได้เคยตัดเป็นหนี้สูญ

หนี้สูญได้รับคืน หมายถึง ถ้ากิจการได้ตัดบัญชีหนี้สูญออกจากบัญชีลูกหนี้แล้ว ต่อมาถ้าลูกหนี้นำเงินมาชำระหนี้ก็บันทึกเป็นรายได้ของกิจการ

ถ้ายึดตามวิธีที่ 1 กรณีเป็นหนี้ที่กรมสรรพากรยอมให้หักเป็นค่าใช้จ่ายได้

เดบิต เงินสด (1) xxx

เครดิต หนี้สูญได้รับคืน (4) xxx

ถ้ายึดตามวิธีที่ 2 กรณีเป็นหนี้ที่กรมสรรพากรไม่ยอมให้นำมาหักเป็นค่าใช้จ่าย

เดบิต เงินสด (1) xxx

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ (4) xxx

6. วัสดุสิ้นเปลือง (Supplies on hand) <p></p>

หมายถึง สินทรัพย์ที่ไม่มีอายุการใช้งาน ส่วนใหญ่ซื้อมาแล้วหมดสภาพไปทันที ไม่สามารถนำกลับไปใช้งานได้อีก

ตัวอย่าง บัญชีวัสดุสิ้นเปลือง

เครื่องเขียนในสำนักงาน (Office supplies)

วัสดุโรงงาน (Factory supplies)

วัสดุโฆษณา (Advertising supplies)

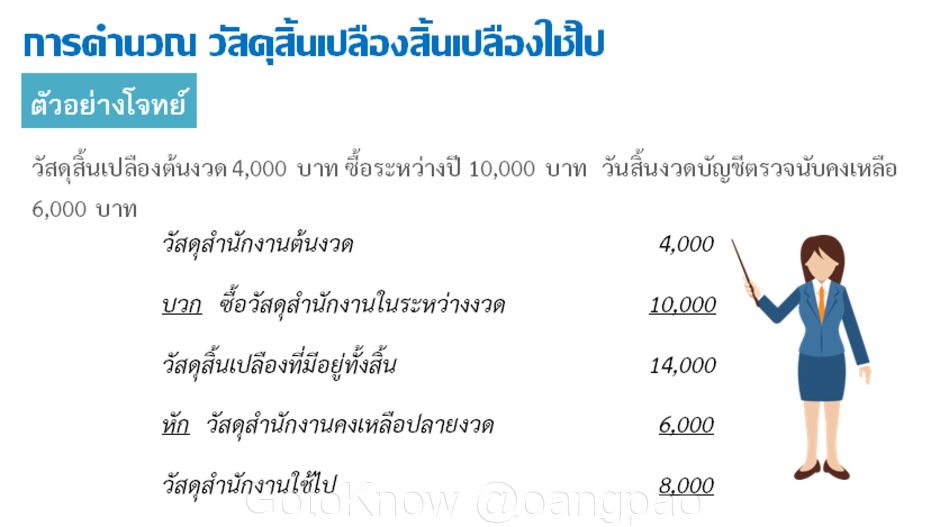

การคำนวณหาวัสดุสำนักงานใช้ไปหรือวัสดุสิ้นเปลืองใช้

วัสดุสำนักงานต้นงวด xxx

บวก ซื้อวัสดุสำนักงานในระหว่างงวด xxx

วัสดุสิ้นเปลืองที่มีอยู่ทั้งสิ้น xxx

หัก วัสดุสำนักงานคงเหลือปลายงวด xxx

วัสดุสำนักงานใช้ไป xxx

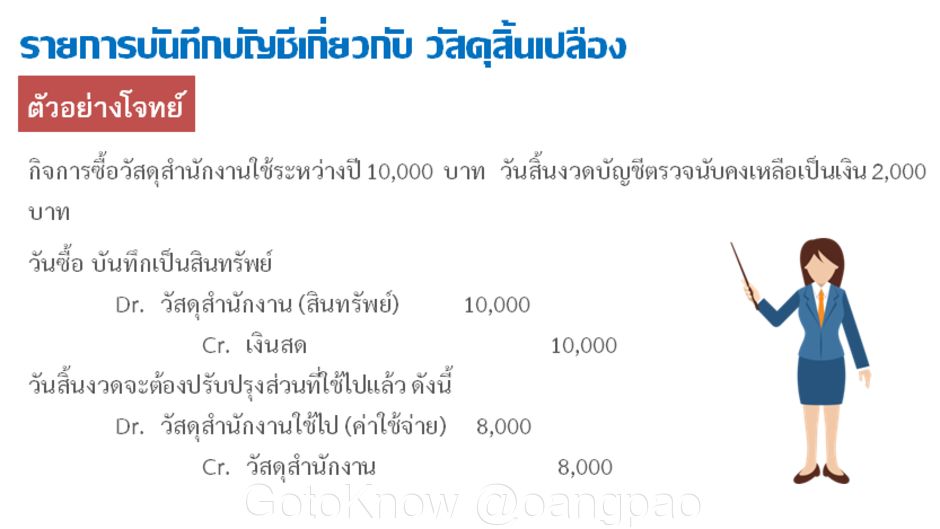

วิธีการบันทึกบัญชี มี 2 วิธี คือ

วิธีที่ 1. วันซื้อ บันทึกไว้เป็นสินทรัพย์ บัญชีวัสดุสิ้นเปลือง........

เดบิต วัสดุสิ้นเปลือง (1) xxx

เครดิต เงินสด (1) xxx

เมื่อวันสิ้นงวดจะต้องปรับปรุงส่วนที่ใช้ไปแล้ว

เดบิต วัสดุสิ้นเปลืองใช้ไป (5) xxx

เครดิต วัสดุสินเปลือง (1) xxx

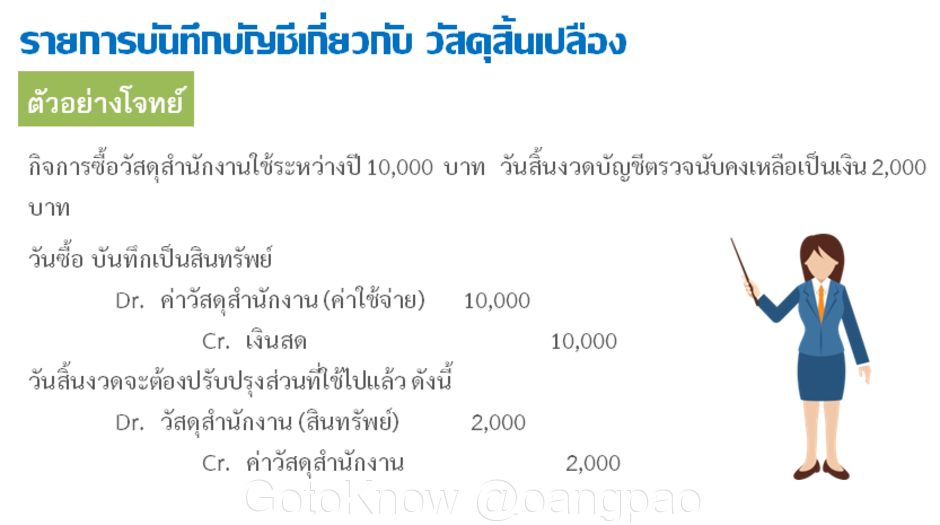

วิธีที่ 2. วันซื้อ บันทึกไว้เป็นค่าใช้จ่าย บัญชีค่าวัสดุสิ้นเปลือง

เดบิต ค่าวัสดุสิ้นเปลือง (5) xxx

เครดิต เงินสด (1) xxx

วันสิ้นงวดจะต้องปรับปรุงส่วนที่คงเหลือ

เดบิต วัสดุสิ้นเปลือง (1) xxx

เครดิต ค่าวัสดุสินเปลือง (5) xxx

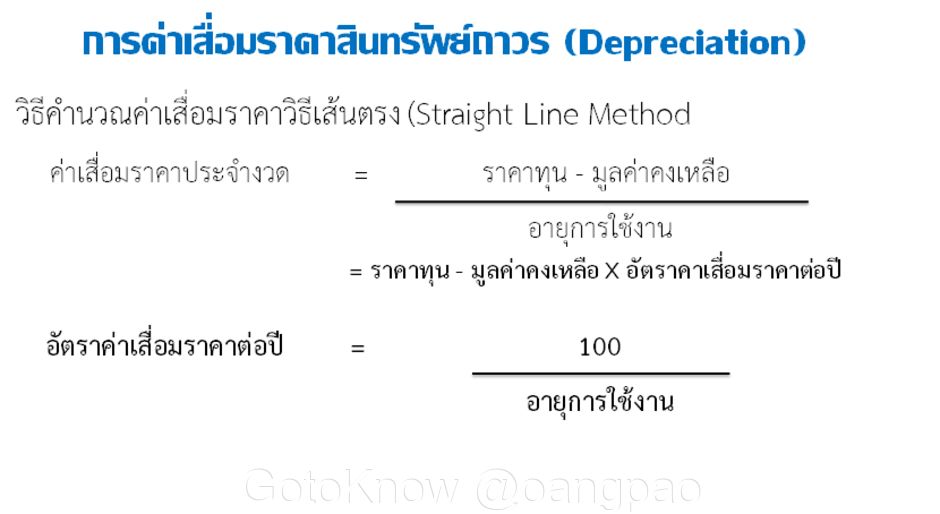

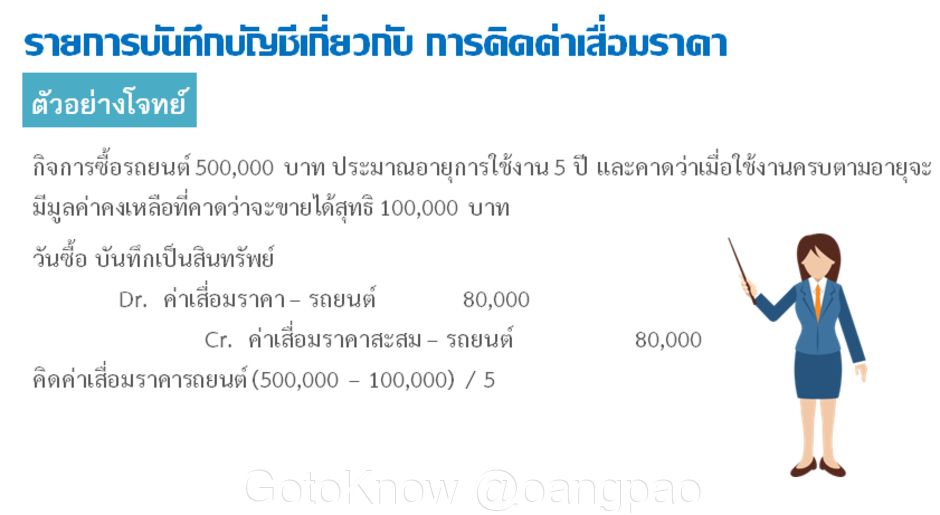

7. ค่าเสื่อมราคาสินทรัพย์ถาวร (Depreciation of Fixed Assets)

สินทรัพย์ถาวร เป็นสินทรัพย์ที่มีไว้เพื่อใช้ในการดำเนินงาน อายุ การใช้งานมักเกินกว่า 1 ปี ค่าใช้จ่ายที่ลงทุนจ่ายไปทั้งหมด เพื่อให้ได้สินทรัพย์ถาวรเหล่านี้มา คือ ต้นทุนหรือราคาทุนของสินทรัพย์ถาวรที่เกิดขึ้นตลอดอายุการใช้งาน กิจการต้องนำราคาทุนของสินทรัพย์ที่เกิดขึ้นตลอดอายุการใช้งานมาแบ่งเฉลี่ยออกเป็นค่าใช้จ่ายประจำงวด เรียกว่า “ค่าเสื่อมราคา”

การบันทึกรายการปรับปรุง ณ วันสิ้นงวดบัญชี

เดบิต ค่าเสื่อมราคา - ชื่อสินทรัพย์ (5) xxx

เครดิต ค่าเสื่อมราคาสะสม - ชื่อสินทรัพย์ (1) xxx

เมื่อผู้เรียนพอเข้าใจเกี่ยวกับรายการปรับปรุงแล้ว บทความครั้งหน้า ผู้เขียนจะมาอธิบายเกี่ยวกับ การแก้ไขข้อผิดพลาดในการบันทึกบัญชี

ความเห็น (0)

ไม่มีความเห็น