หนึ่งในเครื่องมือเพื่อการบริหารจัดการองค์กรและการวัดผลการปฏิบัติงาน

ได้แก่ ระบบการวัดผลองค์กรแบบสมดุล หรือ Balanced

Scorecard มีจุดกำเนิดมาจาก Professor

Dr. Robert S. Kaplan และ Dr. David

P. Norton ในช่วงปลายทศวรรษที่ 80 ซึ่งทั้งสองได้ทำงานวิจัยโดยมุ่งเน้นที่ปัญหาการขาดทุนจากการดำเนินงานด้วยเหตุที่ไม่สามารถพยากรณ์ผลลัพธ์ทางการเงินได้อย่างถูกต้อง

ซึ่งพบว่าผลลัพธ์ทางการเงิน

เป็นผลปลายทางจากอดีตที่ไม่สามารถสะท้อนหรือวิเคราะห์สิ่งที่จะเกิดขึ้นในอนาคตได้

จึงได้นำเสนอแนวคิดที่เรียกว่า Balanced Scorecard ในปี 1992 และได้รับการตีพิมพ์ใน

Harvard Business Review

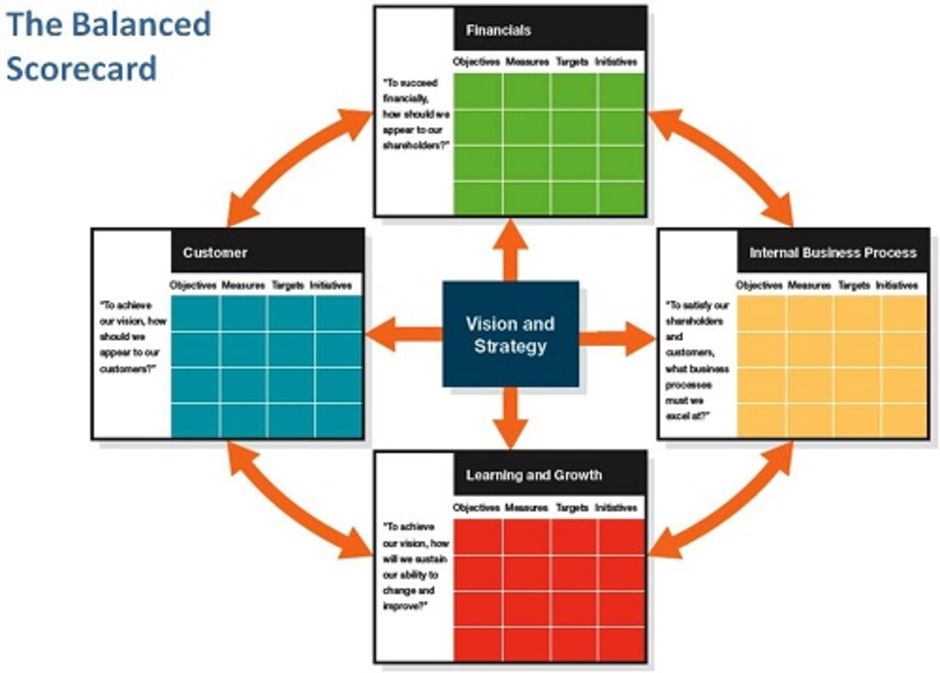

โดยหลักการของ Balanced Scorecard ควรจะมีการประเมินผลที่ประกอบด้วย 4 มุมมอง ได้แก่ มุมมองด้านการเงิน มุมมองด้านลูกค้า มุมมองด้านกระบวนการภายใน และมุมมองด้านการเรียนรู้และเติบโต โดยแต่ละมุมมองยังประกอบด้วยองค์ประกอบ 4 ประการ ได้แก่ จุดประสงค์ ตัววัดผล ค่าเป้าหมาย และโครงการ

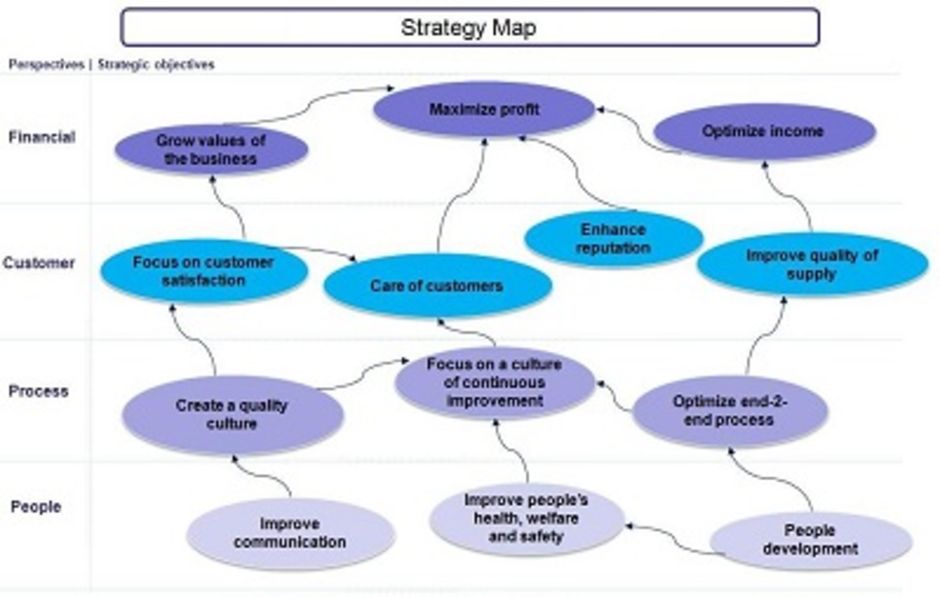

สิ่งสำคัญอีกประการหนึ่งที่ทำให้องค์กรมีตัววัดบนหลักของ Balanced Scorecard อย่างสมบูรณ์คือ แผนที่กลยุทธ์ หรือ Strategy Map เนื่องจาก แม้ว่าองค์กรจะสร้างจุดประสงค์ ตัววัดผล ค่าเป้าหมาย และโครงการ ครบถ้วนในทุกมุมมองแล้ว ยังต้องสร้างความเชื่อมโยงระหว่างตัววัดหรือปัจจัยสำคัญให้อยู่ในลักษณะของเหตุและผล เพื่อให้เห็นภาพที่มาที่ไปในการกำหนดกลยุทธ์ได้อย่างมีประสิทธิภาพ

ขั้นตอนการสร้าง Balanced Scorecard คร่าวๆ ประกอบไปด้วย

- การระบุวิสัยทัศน์ พันธกิจ ค่านิยมขององค์กร

- การวิเคราะห์สภาพแวดล้อมภายในและภายนอกองค์กร

- การสร้างกลยุทธ์

- การแปลงกลยุทธ์ไปสู่จุดประสงค์ในแต่ละมุมมอง

- การสร้างตัววัดผล

- การระบุโครงการสำคัญที่จะให้องค์กรบรรลุเป้าหมายเชิงกลยุทธ์

- การสร้างแผนที่กลยุทธ์

การนำ Balanced Scorecard ไปใช้ให้เกิดประโยชน์ ในด้านต่างๆ อาทิเช่น

- กระบวนการในการวางแผนธุรกิจ

- กระบวนการในการประเมินผลการดำเนินงานขององค์กร

- กระบวนการในการประเมินผลการดำเนินงานส่วนบุคคล

- ระบวนการในการวางแผนงบประมาณ

อ้างอิง: thanakrit.net