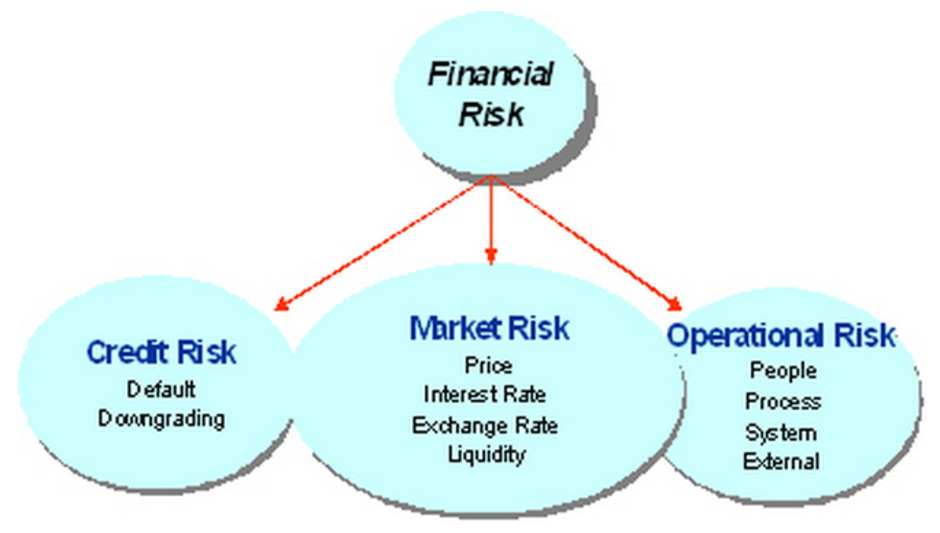

องค์กรต่างๆ ไม่ว่าจะเป็นสถาบันการเงินที่บริหารจัดการลงทุนโดยตรง หรือบริษัทเอกชนทั่วไปที่ต้องจัดการเงินสดคงเหลือผ่านช่องทางการลงทุนต่างๆ แล้ว ย่อมมีความเสี่ยงเกิดขึ้นด้วยกันทั้งสิ้น โดยนิยามแล้ว ความเสี่ยงทางการเงิน (Financial risk) สำหรับองค์กร หมายถึง ความไม่แน่นอนของผลลัพธ์ในอนาคต อันเนื่องมาจากการดำเนินกิจกรรมทางการเงินของฝ่ายที่เกี่ยวข้องในองค์กร ที่จะส่งผลกระทบทางลบต่อมูลค่าของกิจการ หากมองในเชิงเปรียบเทียบแล้ว ความเสี่ยงทางการเงินสำหรับผู้ลงทุนรายบุคคล มักจะเกิดจากความเสี่ยงด้านภาวะตลาด (market risk) เป็นหลัก ซึ่งหมายถึงความเสี่ยงที่เกิดขึ้นจากความผันผวนของตลาดเงิน ทำให้ผู้ลงทุนไม่สามารถเชื่อได้อย่างแน่นอนว่าผลตอบแทนที่จะได้รับจะเป็นเท่าใด ณ สิ้นสุดการลงทุนแต่ ความเสี่ยงทางการเงินในระดับองค์กร ครอบคลุมปัจจัยที่กว้างกว่า

นอกจากความเสี่ยงด้านภาวะตลาดที่องค์กรต้องเผชิญเช่นเดียวกันแล้ว ความเสี่ยงยังเกิดจากความไม่แน่นอนที่อีกฝ่ายหนึ่งจะไม่ชำระราคาหรือชำระหนี้ตามที่ตกลงกันไว้ เรียกว่าความเสี่ยงด้านเครดิต (credit risk) และความเสี่ยงที่เกิดจากข้อผิดพลาดในกระบวนการทำงาน หรือการตรวจสอบเกี่ยวกับธุรกรรมทางการเงิน จนทำให้เกิดความเสียหายขึ้น เรียกว่า ความเสี่ยงด้านการปฏิบัติการ (operational risk) ทั้งนี้ ความเสี่ยงด้านภาวะตลาดและความเสี่ยงด้านเครดิต จัดได้ว่าเป็นความเสี่ยงระยะสั้นที่ก่อให้เกิดความผันผวนต่อมูลค่าการลงทุน ในขณะที่ความเสี่ยงด้านการปฏิบัติการ จัดได้ว่าเป็นความเสี่ยงระยะยาวที่ส่งผลต่อการดำเนินงานและมูลค่าของกิจการ

เนื่องจากความเสี่ยงทางการเงินมีหลายมิติ องค์กรที่ดำเนินธุรกิจแตกต่างกันจะรับความเสี่ยงแต่ละประเภทในระดับที่ต่างกันเช่น องค์กรที่เน้นการบริหารพอร์ตการลงทุนจะมีความเสี่ยงด้านภาวะตลาดสูง และองค์กรที่เน้นการปล่อยสินเชื่อจะมีความเสี่ยงด้านเครดิตสูง เป็นต้น นอกจากนี้ ความเสี่ยงประเภทเดียวกันในช่วงเวลาที่ต่างกัน อาจมีความสำคัญต่อองค์กรไม่เท่ากันอีกด้วย เช่น ในช่วงเริ่มต้นของธุรกิจ องค์กรอาจมีความเสี่ยงด้านการปฏิบัติการมาก เนื่องจากอยู่ในระบบการดำเนินการต่างๆ ยังไม่เข้าที่ หรือเมื่อต้องขยายการลงทุนไปยังสินทรัพย์ที่ยังไม่คุ้นเคย อาจทำให้เผชิญกับความเสี่ยงจากภาวะตลาดเพิ่มขึ้นอีก ดังนั้น ท่านผู้บริหารควรพิจารณาความเสี่ยงทางการเงินในเชิงภาพรวมและจัดสมดุลให้ดี หากให้น้ำหนักการบริหารความเสี่ยงประเภทใดประเภทหนึ่งมากเกินไป อาจทำให้ได้รับความเสียหายจากการละเลยความเสี่ยงอีกประเภทหนึ่งได้

คราวนี้ ลองมาดูตัวอย่างความเสี่ยงประเภทต่างๆ เพื่อให้เกิดความเข้าใจได้อย่างชัดเจนขึ้น เริ่มกันที่ความเสี่ยงด้านภาวะตลาด ไม่ว่าจะเป็นตลาดตราสารทุนที่มีความผันผวนด้านราคา (price risk หรือ equity risk) ตลาดตราสารหนี้ที่มีความผันผวนด้านอัตราดอกเบี้ย (interest rate risk) ตลาดค้าเงินตราที่มีความผันผวนของอัตราแลกเปลี่ยน (exchange rate risk) เป็นต้น นอกจากนี้ยังรวมไปถึงความเสี่ยงด้านสภาพคล่อง (liquidity risk) ของการซื้อขาย ที่ทำให้ผู้ลงทุนสามารถเพิ่มหรือลดการลงทุนในปริมาณที่ต้องการได้ โดยไม่ทำให้ราคาสินทรัพย์ในตลาดเงินเปลี่ยนแปลงไปมากนัก

ถึงแม้ว่าองค์กรจะมีการบริหารความเสี่ยงด้านภาวะตลาดก็ตาม แต่หากคาดการณ์ภาวะตลาดผิดและทำให้บริหารความเสี่ยงในทิศทางที่ไม่ถูกต้อง จะทำให้เกิดความเสียหายที่รุนแรงได้ ตัวอย่างบริษัทที่ได้รับความเสียหายจากความเสี่ยงด้านภาวะตลาดมีอยู่มากมาย แต่กรณีศึกษาที่รู้จักกันอย่างกว้างขวางคือ long-term capital management co., ltd. หรือ ltcm ซึ่งก่อตั้งโดยนักการเงินและนักวิชาการที่มีชื่อเสียงในปี พ.ศ. 2537 (ค.ศ. 1994) เพื่อบริหารกองทุนประเภท hedge fund โดยในช่วงปีแรก ltcm ประสบความสำเร็จอย่างสูง ด้วยผลตอบแทนจากการลงทุนมากกว่า 40% ต่อปี ด้วยการกู้ยืมเงินจำนวนมาก (leveraging) เพื่อทำกำไรจากส่วนต่างราคาเพียงเล็กน้อยของหลักทรัพย์ การกู้ยืมเงินจำนวนมากนี้ ทำให้บริษัทมีหนี้สินสูงถึง 124.5 พันล้านเหรียญสหรัฐฯ แต่การขาดการบริหารความเสี่ยงทางการเงินที่เป็นระบบ และการคาดการณ์ภาวะตลาดผิดพลาด ทำให้บริษัทประสบผลขาดทุนอย่างหนักในปี 2541 เป็นจำนวน 4.6 พันล้านเหรียญสหรัฐฯ ภายในเวลาไม่ถึง 4 เดือน และต้องปิดกิจการลงในช่วงต้นปี 2543

จะเห็นได้ว่า การบริหารความเสี่ยงเป็นเรื่องที่สำคัญที่ไม่ควรมองข้าม ซึ่งสามารถส่งผลต่อการดำเนินงานของบริษัท รวมถึงส่งผลต่ออนาคตของบริษัทอีกด้วย

แหล่งข้อมูล :