วัตถุประสงค์

1.ด้านข้อมูลลูกค้า โปรแกรมจะเก็บข้อมูลลูกค้าโดยละเอียด ทั้งข้อมูลส่วนตัว ที่อยู่ รูปภาพ แผนที่

2.ด้านทำการเช่าซื้อ โปรแกรมสามารถคำนวณค่างวดให้อัตโนมัติ คำนวณจำนวนเงินเช่าซื้อทั้งหมด ดอกผลเช่าซื้อต่องวด ดอกผลเช่าซื้อรอตัดบัญชี ค่าสินค้าต่องวด และค่าสินค้าคงเหลือ ประเภทการผ่อนมีให้เลือก 2 แบบ คือผ่อนแบบระยะชำระค่างวด และผ่อนแบบกำหนดวันที่ชำระของแต่ละงวดเอง ระบุอัตราดอกเบี้ย อัตราส่วนลด

3.ด้านรับชำระเงิน แบ่งเป็น เงินดาวน์ เงินประกันสัญญา ค่างวด เบี้ยปรับ ปิดสัญญา สามารถชำระได้ทั้ง เงินสด เงินโอน เช๊ค หรือส่วนลด

4.ด้านการดำเนินการ เอกสารติดต่อทวงหนี้ การล็อคสัญญาเพราะการชำระล่าช้า การเลื่อนกำหนดชำระ การตัดยอดเช่าซื้อ การบอกเลิกสัญญา การยึดคืน การฟ้อง การรับเงินหลังยกเลิกสัญญา การตัดหนี้สูญ ทะเบียน/ประกันภัย

5.ด้านใบกำกับภาษี ภาษีค่างวด เงินดาวน์ เงินประกันสัญญา การออกใบลดหนี้/เพิ่มหนี้

6.ด้านคิดค่าคอมมิชชั่น คิดจากยอดขาย กำไร

7.ด้านการเรียกรายงาน การวิเคราะห์ต่างๆ

ข้อแตกต่างระหว่างการขายผ่อนชำระ และการให้เช่าซื้อมีดังนี้

ตัวอย่างการบันทึกบัญชี

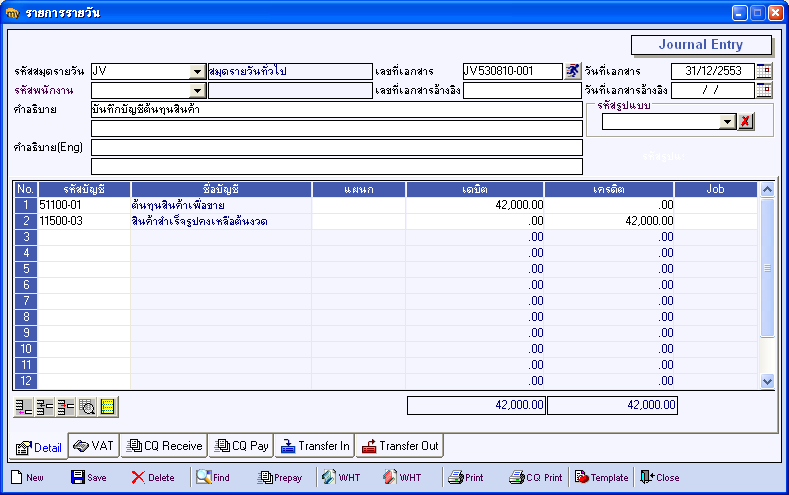

01/12/2553 ซื้อ คอมพิวเตอร์ Notebook Sony โดยชำระเป็นสด จำนวน 42,000 บาท

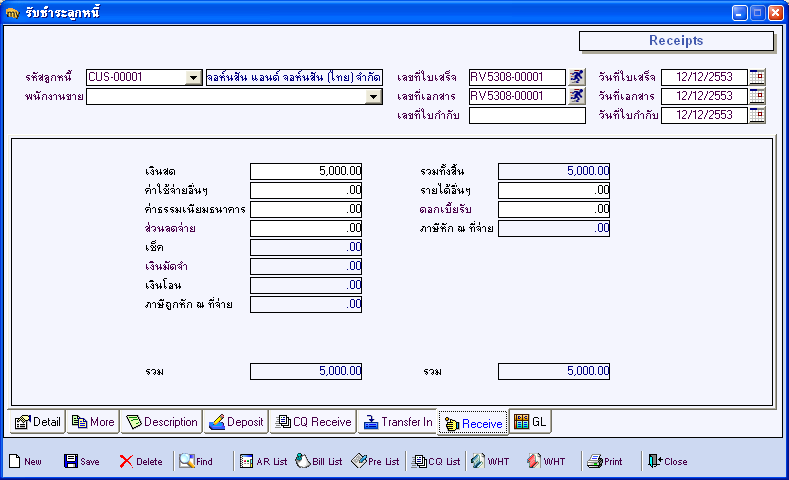

12/12/2553 ขายสินค้าโดยผ่อนชำระ เป็นเงินจำนวน 50,000 บาท โดยรับชำระค่าเงินดาวน์ 10% ส่วนที่เหลือให้ผ่อนชำระเป็นงวด 10 งวด

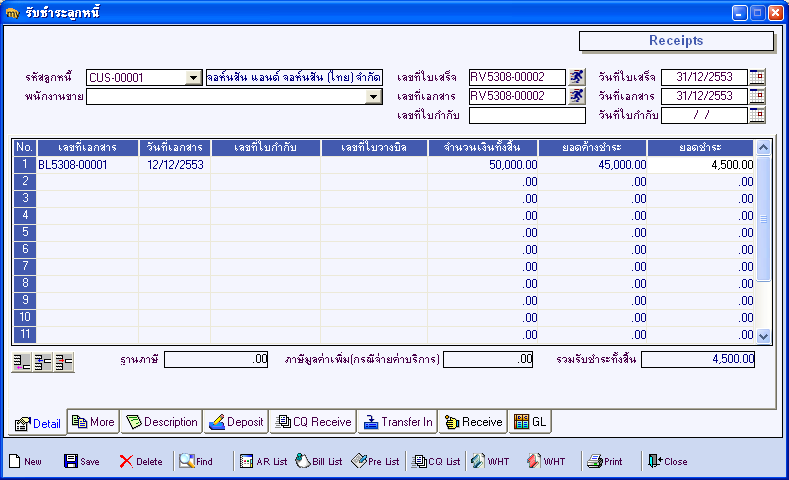

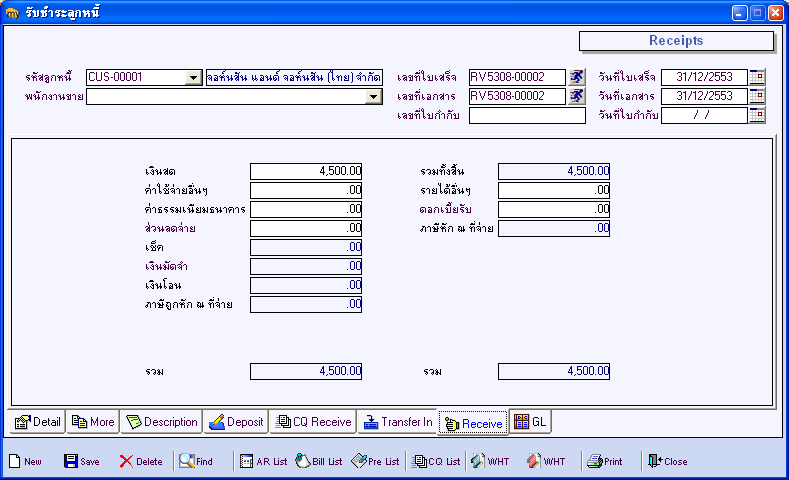

31/12/2553 บันทึกรับชำระเงินค่างวดสินค้า งวดที่ 1 เป็นจำนวนเงิน 4,500 บาท

| ชื่อบัญชี | หมวดบัญชี | รหัสบัญชี |

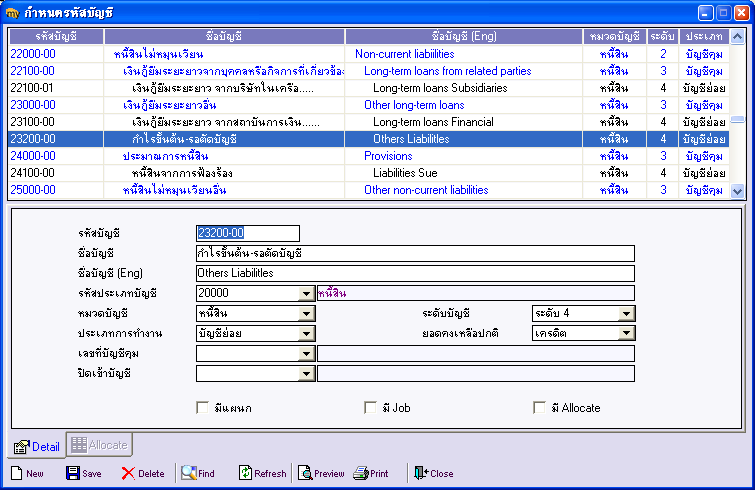

| กำไรขั้นต้น-รอตัดบัญชี | หนี้สิน | 23200-00 |

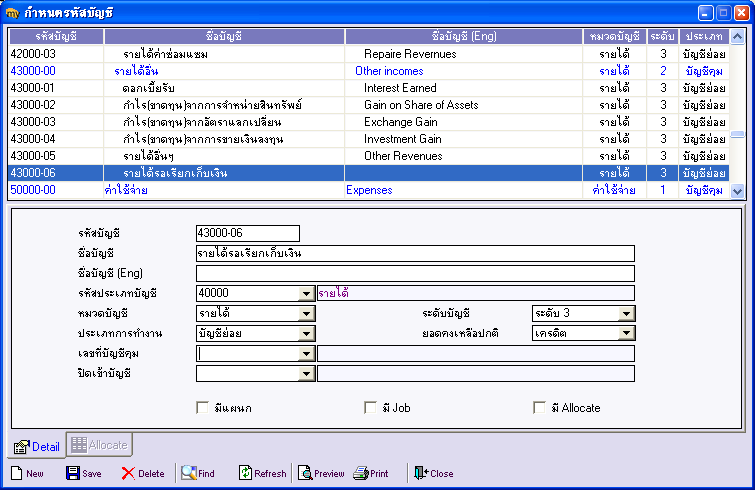

| รายได้รอเรียกเก็บเงิน | รายได้ | 43000-06 |

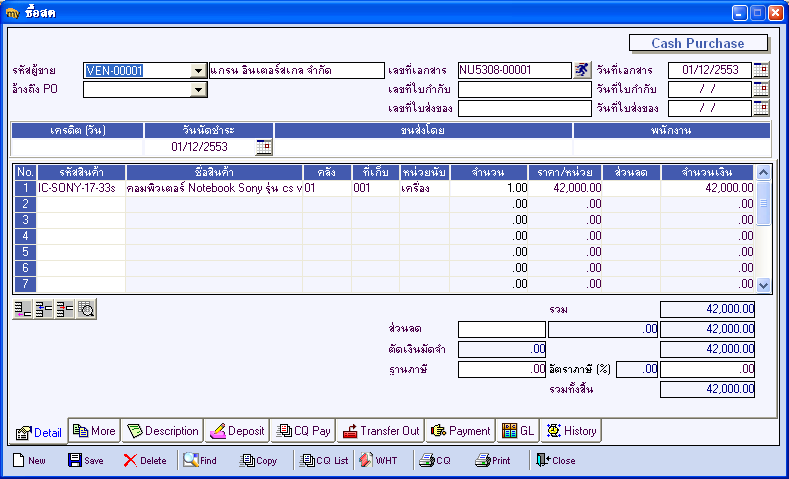

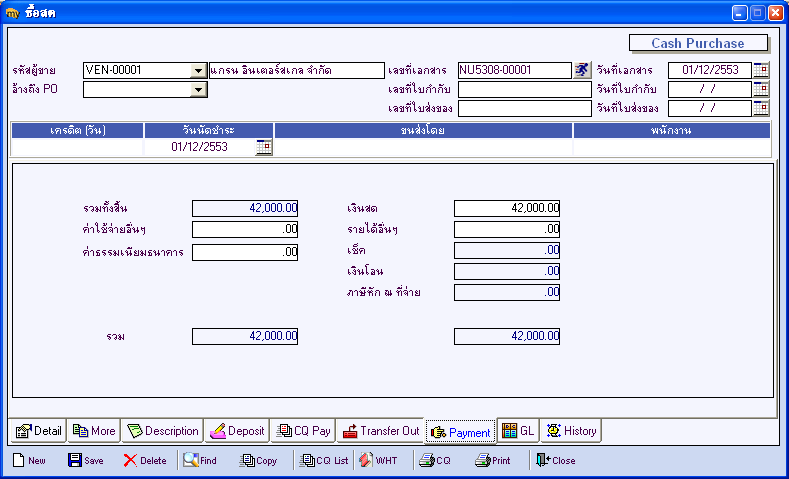

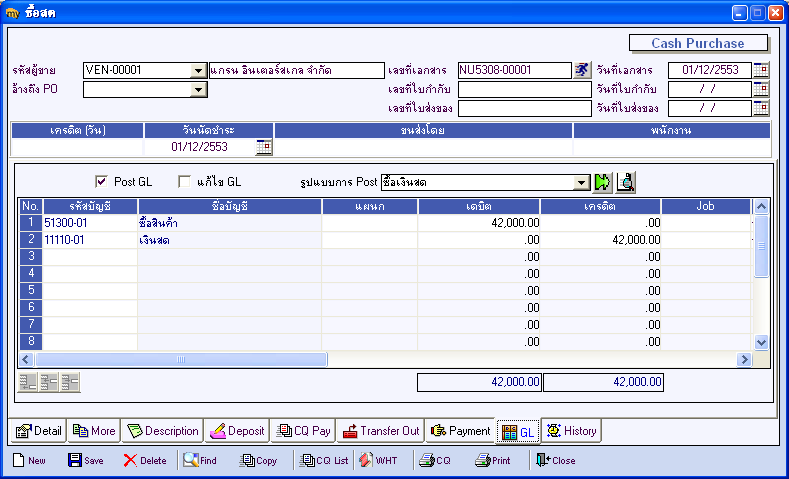

จากตัวอย่าง : วันที่ 01/12/2553 ซื้อ คอมพิวเตอร์ Notebook Sony โดยชำระเป็นสด จำนวน 42,000 บาท

1. การบันทึกรายการซื้อ (สด) ที่ระบบ Purchase Order >PO Data Entry

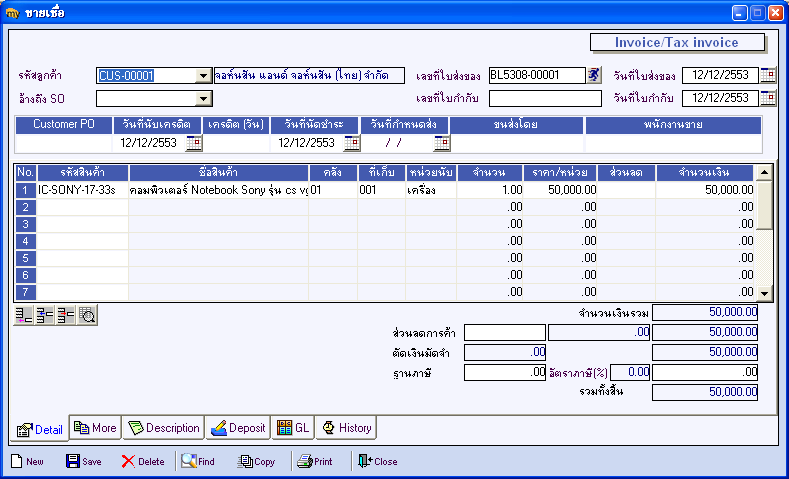

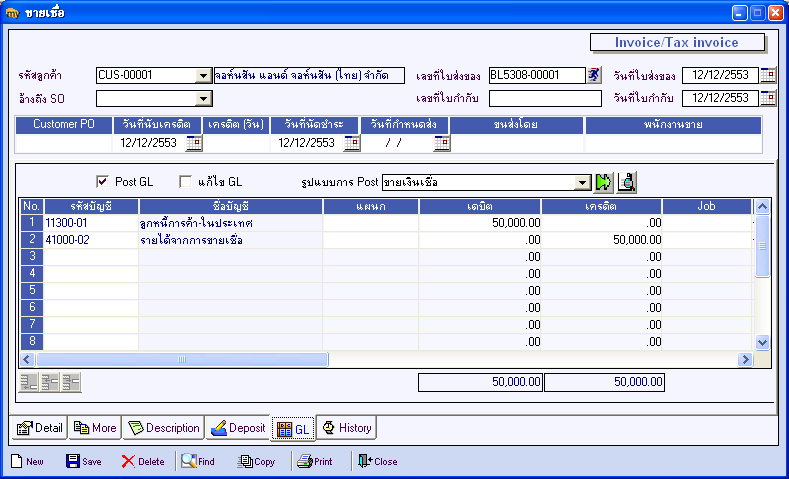

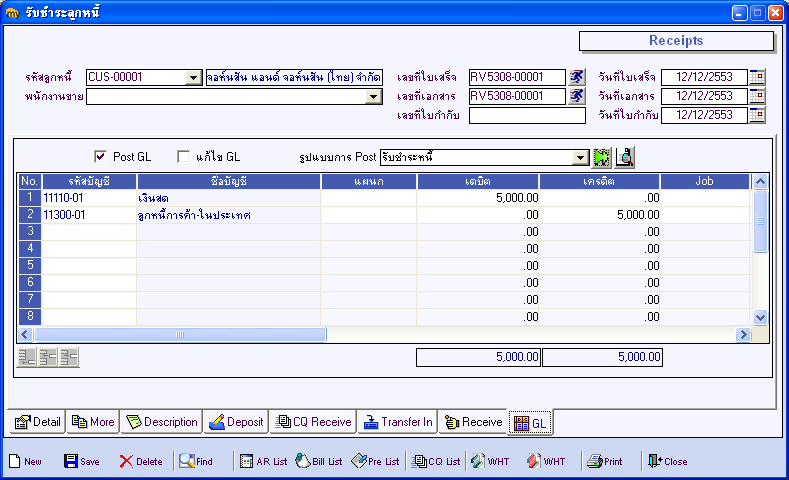

จากตัวอย่าง : วันที่ 12/12/2553 ขายสินค้าโดยผ่อนชำระ เป็นเงินจำนวน 50,000 บาท โดยรับชำระค่าเงินดาวน์ 10% ส่วนที่เหลือให้ผ่อนชำระเป็นงวด 10 งวด

จะสังเกตุได้ว่า หลังจากรับเงินดาวน์แล้ว ยอดเงินคงเหลือค้างชำระหนี้จะแสดงให้เป็น 45,000 บาท

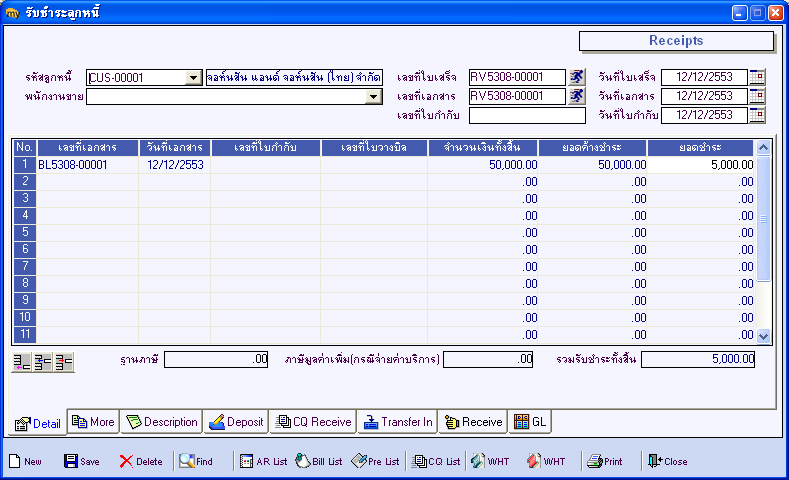

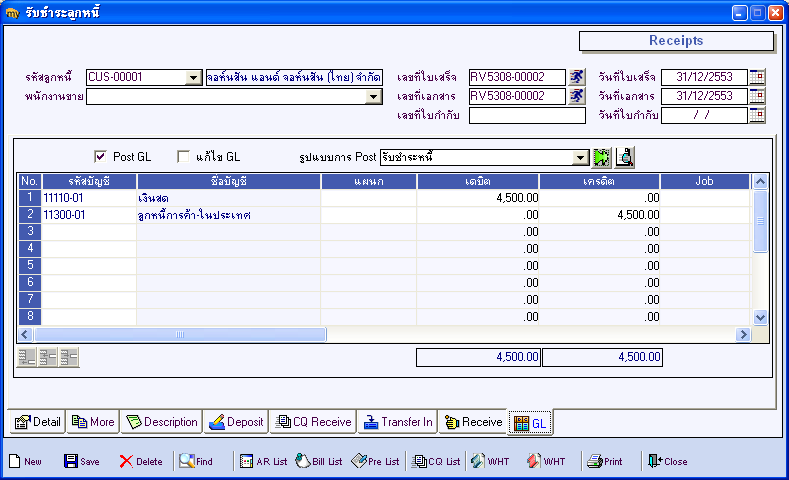

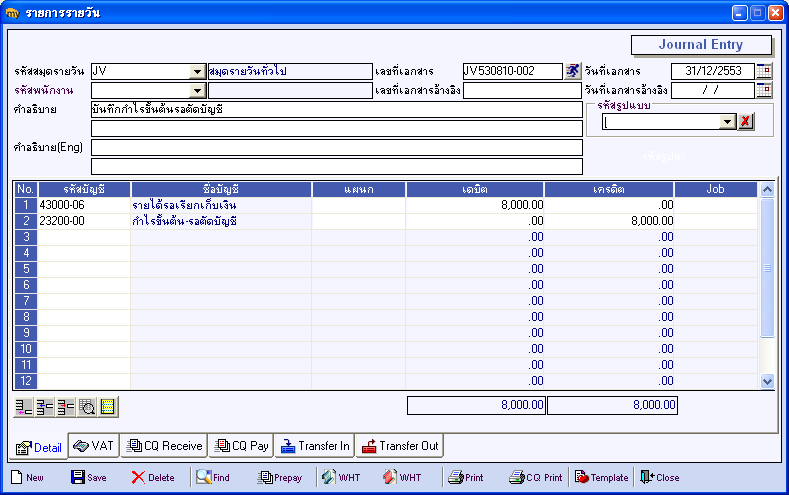

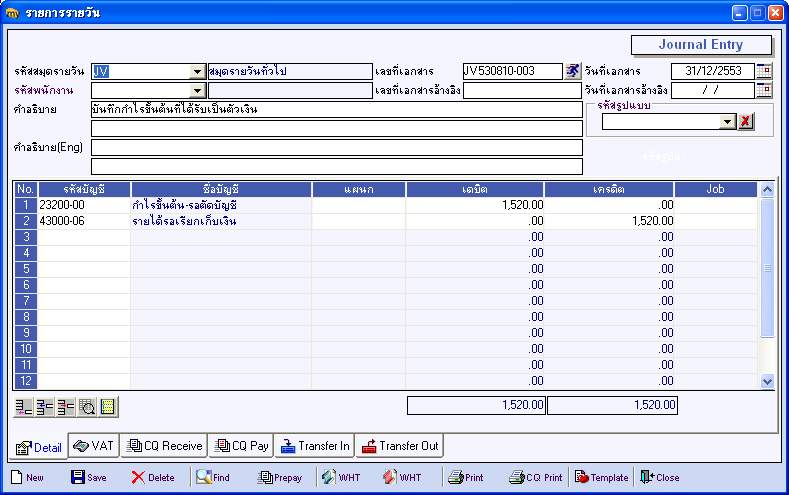

จากตัวอย่าง : 31/12/2553 บันทึกรับชำระเงินค่างวดสินค้า งวดที่ 1 เป็นจำนวนเงิน 4,500 บาท

Entry > รายการรายวัน

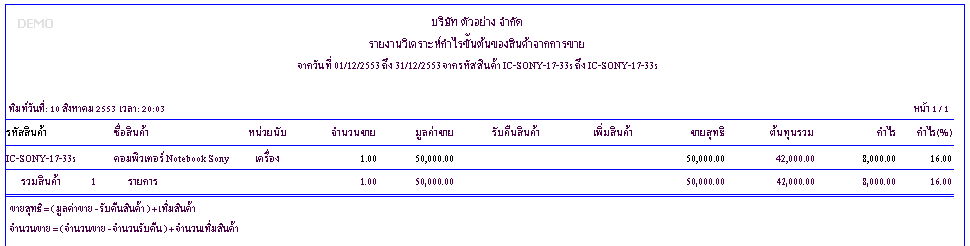

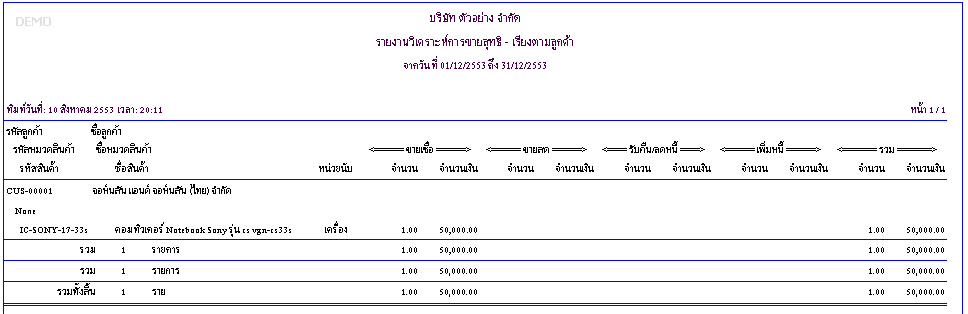

และสามารถตรวจสอบยอดขายได้ที่รายงานยอดขายได้

|

ชื่อบัญชี

|

หมวดบัญชี

|

|

กำไรขั้นต้น x 100 = อัตรากำไรขั้นต้น ยอดขาย 8,000 x 100 = 16% 50,000 |

จำนวนเงินที่ได้รับ x อัตรากำไรขั้นต้น 5,000 + 4,500 x 16% = 1,520 |

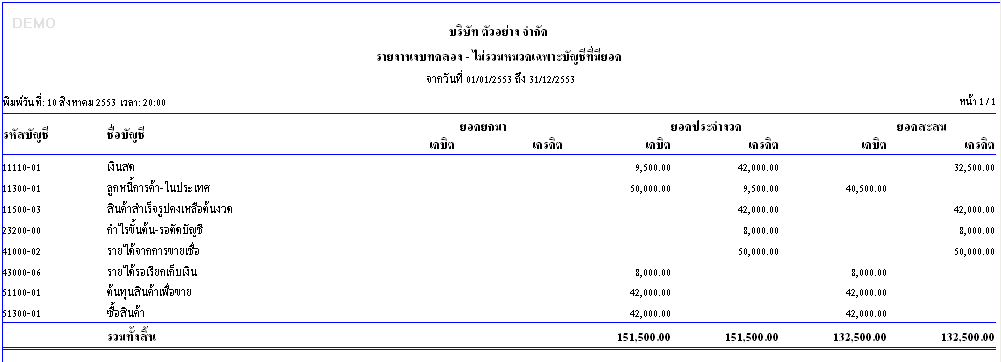

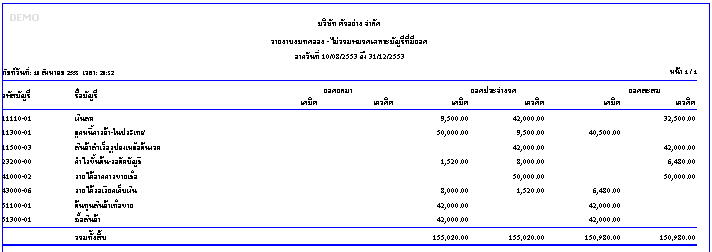

สามารถตรวจสอบยอดบัญชีรายได้จากการขายเชื่อและต้นทุนสินค้าเพื่อขายจากรายงานงบทดลอง ณ วันสิ้นงวดบัญชี

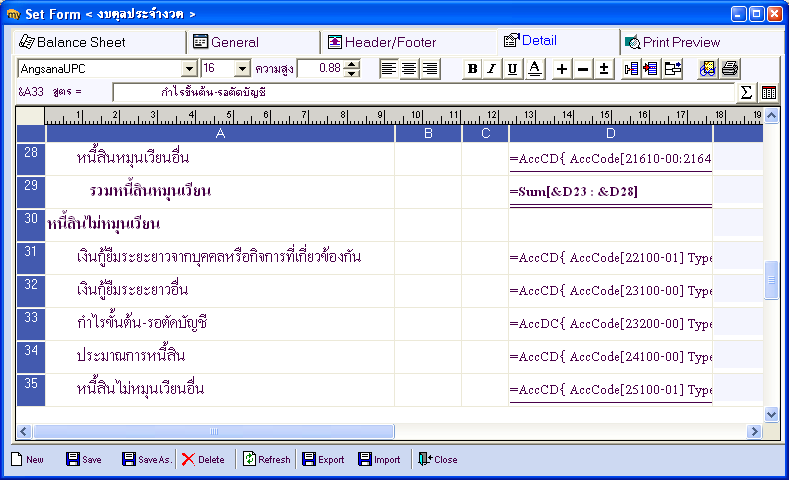

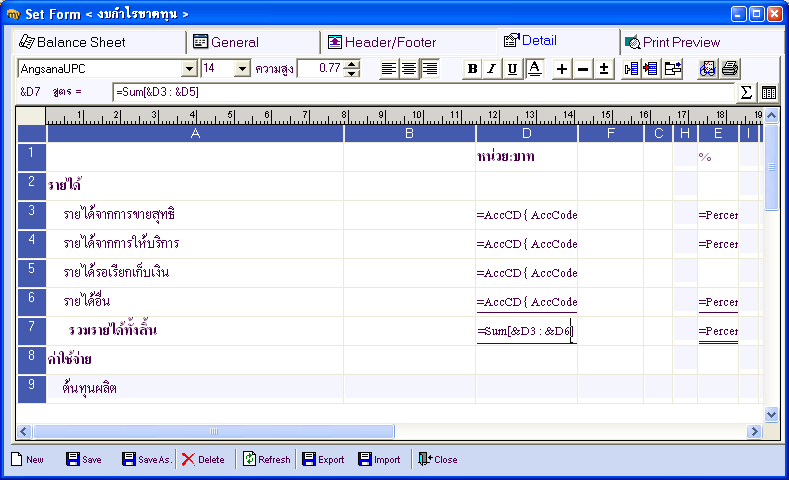

การแสดงข้อมูลในงบการเงิน ที่ระบบ General Ledger > GL Financial Statement > สร้างงบการเงิน

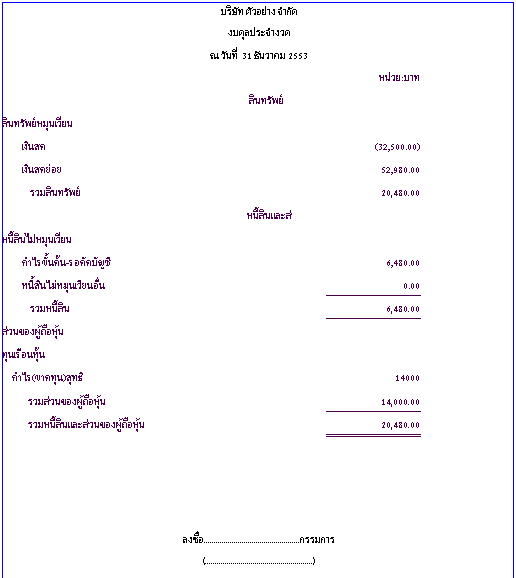

งบดุล :

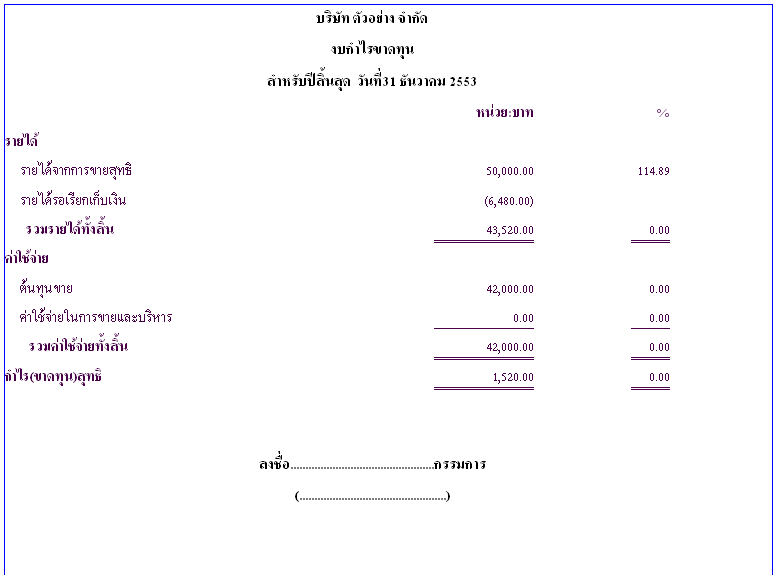

งบกำไรขาดทุน :

ตารางเยอะดีดี

อ่านแล้ว หลายๆ

โดนจัยสุดๆ เนื้อหาจัดเต็ม ^^