กว่าจะรู้ภาษา..เรื่องภาษี

บันทึกนี้ จุดประสงค์หลักไว้สำหรับตัวเอง

อ่านทบทวนสำหรับเตรียมตัวยื่นภาษี เป็นหลักคะและยินดีหากได้แลกเปลี่ยนเรียนรู้กับกัลยาณมิตรคะ

...

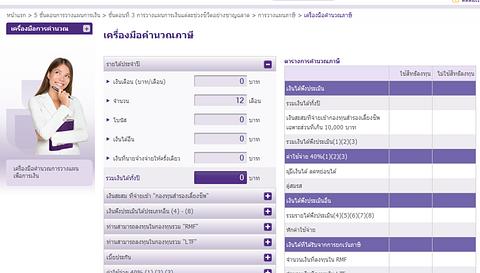

1. เครื่องมือช่วยวางแผนภาษี การคำนวณภาษีผ่านเวบไซต์ ของธนาคารไทยพาณิชย์

ข้อดีของเวบนี้ คือ ได้ปรับฐานภาษีปี 2556 ( 5 ขั้นเป็น 7 ขั้น) ขณะที่ของ สรรพากรยังเป็นอันเดิม

ข้อเสีย คือ ไม่มีช่องให้คำนวณรายได้อื่นๆ แบบที่มีใน ภงด.90

2. การออม กับการลงทุน ที่ลดหย่อนภาษีได้

มีผู้แนะนำให้คิดตามหลัก Maslow คือ

- Physical need - กู้เพื่อที่อยู่อาศัย (เท่าที่จำเป็น)

- Safety - ประกันชีวิตแบบสะสมทรัพย์, กองทุนสำรองเลี้ยงชีพ

- Achievement - การลงทุนใน LTF/RMF ( หลังปี 2559 เหลือตัวเลือกเดียวคือ RMF)

- Self actualization - ประกันชีวิตแบบบำนาญ

ข้าพเจ้าคิดว่า RMF และประกันชีวิตแบบบำนาญ

ในคนอายุต่ำกว่า 40 ปี ฐานภาษีต่ำกว่า 15%

เหตุผลที่ซื้อ ไม่ควรเอาการลดภาษีเป็นหลัก

เนื่องจาก Opportunity cost สูงกว่า

หากซื้อ ก็เพราะแน่ใจว่า เราไม่ต้องใช้เงินจำนวนมากเพื่อการศึกษา+ รักษาสุขภาพในขณะนี้แล้ว

และชีวิตจะอยู่ในเมืองไทยไปตลอดหรือเปล่า

นอกจากนี้ วัยนี้ยังรับความเสี่ยงจากการลงทุนในกองทุนรวม หรือตลาดหลักทรัพย์ได้

ซึ่งมีความคล่องตัวสูง/ผลตอบแทนสูงกว่าภาษีที่ประหยัด

3.ดอกเบี่ยเงินฝากประจำ หากฐานภาษีต่ำกว่า 15% สามารถยื่นขอคืนภาษีดอกเบี่ยจากเงินฝากประจำได้

หากยื่นก็ต้องยื่นทุกธนาคาร การฝากเงินประจำหลายที่แบบเบี้ยหัวแตกจะทำให้ขั้นตอนนี้ยุ่งยากขึ้น

รายละเอียดดูได้ที่นี่คะ

4. ชำระภาษีด้วยบัตรเครดิต

นอกจากข้อดีในแง่ความสะดวกกับได้แต้มแล้ว ยังควรถือเป็นโอกาส 'Audit' บัตรเครดิตประจำปี

- ไม่ควรมีเกิน 3 บัตร 2 ธนาคาร เพราะแต่ละใบหมายถึงสติ และความรับผิดชอบดังนี้

- เช็คเงื่อนไขตอนทำ บางบัตรมีเงื่อนไขให้ใช้เกินเท่านั้นเท่านี้บาท จึงยกเว้นค่าธรรมเนียมต่อปี บัตรที่มีเงื่อนไขเช่นนี้ควรเป็นบัตรที่ใช้ได้บ่อยๆ หากใช้ไม่บ่อย ก็ผูกการชำระค่าบริการรายเดือน รายปีเช่นเบี้ยประกันชีวิตไว้กับบัตรนั้น

- บัตรเครดิตทุกใบเลือกให้หักจากบัญชีออมทรัพย์เต็มจำนวน และรักษาระดับเงินในบัญชีออมทรัพย์ ให้เท่ากับหรือสูงกว่ายอดใช้บัตรแต่ละเดือนเสมอ เหตุนี้จึงใช้บัตรเครดิตของธนาคารที่เงินเดือนเข้าเป็นหลัก

- ส่วนธนาคารที่ไม่มีเงินเดือนเข้า จะกำหนดหน้าที่จำเพาะไว้ เช่น สำหรับเติมน้ำมันเท่านั้น แล้วคำนวณโดยใช้สถิติปีก่อนว่า วงเงินในการเติมน้ำมันเท่าไหร่ สมมติว่า เฉลี่ยเดือนละ 1000 บาท X 12 = 12000 บาท เผื่ออีก 50% = ประมาณ 20,000 บาท จำนวนนี้ใส่ในบัญชีออมทรัพย์ธนาคารนั้นทิ้งไว้เลย

- ตรวจสอบ E-statement ของบัตรเครดิตทุกใบ ทุกเดือน

- บัตรที่มี ATM พ่วง มีเพียงธนาคารเดียวก็พอ เพราะแต่ละธนาคารจะจัดเก็บธรรมเนียม 200 บาทต่อปี

- ไม่ใช้บัตรเครดิต ในการบริจาคหรือสมัครสมาชิกต่อเนื่อง เพราะการยกเลิกทำได้ยาก ถึงขั้นต้องยกเลิกบัตรถึงหยุด

...

แหล่งศึกษาหาความรู้เรื่องวางแผนการเงิน สำหรับคนเพิ่งเรียนรู้อย่างข้าพเจ้า

1. เวบไซต์ ananmoney

2. รายการโทรทัศน์เพื่อประชาชน โดยตลาดหลักทรัพย์แห่งประเทศไทย moneychannel

3. เวบไซต์ให้ข้อมูลเกี่ยวกับกองทุนรวม Wealth magik

ขอแถมเรื่องกองทุนอีกนิด โดยส่วนตัว จัดแบ่งเป็นสองกลุ่มใหญ่ๆ คะ

- กลุ่มเสี่ยงต่ำ คือพวกกระจายนอกหุ้น มีการปันผล

- กลุ่มเสี่ยงสูง คือลงทุนในหุ้นเต็มๆ ไม่มีการปันผล

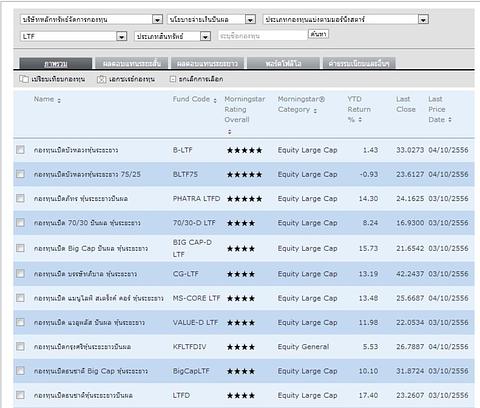

สำหรับ LTF ดูสองค่า คือแนวโน้มจาก YTD ตั้งแต่ต้นปีมาถึงวันนี้เป็นอย่างไร กับค่าเฉลี่ยที่ผ่านมา คือ 5 yrs

และดูค่าธรรมเนียมบริหารกองทุน จาก Total expense ration ด้วยคะ กองทุนได้ผลเท่าไหร่ไม่รู้ แต่ที่รู้แน่คือเราจ่ายส่วนนี้

###

<p>ขอเพิ่มเติมระบบการให้เงินเก็บ ‘ทำงาน’ พอสมควร

หลายท่านที่ไม่ค่อยมีเวลา พบว่าเงินไปกองในบัญชีออมทรัพย์ที่เงินเดือนเข้า ดอกเบี้ย 0.50-0.75% เป็นเวลานาน

ส่วนหนึ่งเป็นเพราะให้มีมากพอเวลาตัดบัตรเครดิตที่ผูกกับบัญชีออมทรัพย์เงินเดือนเข้า กับรอจังหวะลงทุน

อาจสร้างระบบที่คงความคล่องแต่เงินไม่นอนเล่นเกินไปนักโดย

1. คำนวณวงเกินที่ตัดจากบัตรเครดิตแต่ละเดือน (ค่าโทรศัพท์ค่าเช่า เป็นต้น)

2. ส่วนที่เหลือเกินจากข้อ 1 ทำรายการซื้ออัตโนมัติกองทุนตราสารเงินหรือตราสารหนี้ระยะสั้น ซึ่งความเสี่ยงต่ำแต่สูงกว่าฝากเงินเล็กน้อย

(เลือกที่ไม่มีค่าธรรมเนียมซื้อ-ขาย-สับเปลี่ยน และผลตอบแทนประมาณ 2% ขึ้นไป

ดูเปรียบเทียบค่าตอบแทน กับค่าธรรมเนียมที่นี่)

3. จากกองทุนตราสารเงิน ตราสารหนี้

->ขายกองทุนเข้าบัญชีกรณีมีค่าใช้จ่ายนานๆ ครั้งที่ก้อนใหญ่ เช่นจ่ายค่าประกัน (หากจ่ายด้วยบัตรเครดิต ก็ขายก่อนวันตัดบัตร ประมาณ 3-5 วันทำการบางธนาคารสามารถตั้งทำรายการล่วงหน้าได้)

-> สลับเข้ากองทุน LTF, RMF ได้ และกองทุนหุ้นบางกอง

ความเห็น (19)

อ่านทบทวนกับคุณหมอบางเวลาไปด้วยเลยครับ ;)...

เป็นบันทึกที่มีประโยชน์มากนะคะ...ขอบคุณค่ะ

ขอบคุณที่นำมาช่วยเผยแพร่เช่นนี้ค่ะ

บันทึกคุณหมอป.มีประโยชน์ช่วยตอบคำถามหลายๆ คำถามของลูกชายพี่ได้ดี พี่จะส่งไปให้อ่านซะเลย

ลูกชายคนเล็กพี่เป็นหมอเพิ่งถูกสรรพากรมีหนังสือเรียกพบส่งมาที่บ้าน เราเป็นแม่ก็ตกใจว่าลูกไปทำอะไรเข้า

ได้ความว่าสรรพากรแจ้งข้อหาว่าลูกยื่นไม่ครบ ต้องหาหลักฐานมากมายไปให้จนเขาพอใจ เราบริสุทธิ์ใจไม่มีเจตนาหลีกเลี่ยงแต่เป็นความไม่เข้าใจของคนยื่นภาษีใหม่ทาง online ทำให้ลูกหงุดหงิดใจพอประมาณ

เคลียได้และจ่ายค่าปรับไป

ประชาชนที่้มีรายได้จากเงินเดือนนี่สรรพากรมีข้อมูลครบถ้วนของเราที่ผู้จ่ายเงินเดือนส่งไป เวลายื่นแบบต้องละเอียดละออทุกตัวเลขมั่วไม่ได้ ผู้เสียภาษีใหม่โดยเฉพาะแพทย์จบใหม่ออกไปใช้ทุนนี่รับเงินหลายโรงพยาบาลจะงงๆ กัน ถ้าเขาตรวจก็โดนทุกคน

คุรหมอวางแผนดีมากเลยครับ

ทึ่งมากๆๆ

วันก่อนพบ Jo ใน youtube แล้วครับ

http://www.gotoknow.org/user/khajitfoythong/journals

ยังไม่ได้สมัครแปลเลยครับ

กำลังช่วยเด็กๆๆอย่างมีความสุข

http://www.gotoknow.org/posts/550202

ดีมากจริง ๆ

ขอบคุณค่ะคุณหมอ ป. สาระดีๆ

ขอบคุณคะ

เดิมไม่ได้ใส่ใจเรื่องนี้ เพราะเราอาจมองว่าเงินอยู่ตรงข้ามกับเรื่องธรรมะ

มองว่าเรื่องเศรษฐศาสตร์ อยู่ตรงข้ามกับงานจิตอาสา

มองว่าธุรกิจ อยู่ตรงข้ามกับ Palliative care etc.

หากปรับมุมมองอย่างยืดหยุ่นว่า ไม่มีอะไรอยู่ตรงข้ามกัน

การรู้จักใช้เงินอย่างมีสติ สามารถบริหารจัดการ พึ่งพาตนเองได้ ก็น่าจะเป็นการปฎิบัติธรรม อย่างหนึ่งหรือไม่

ผมส่งเมล์ไปหาคุณหมอครับ

ขอบคุณครับ

ขอบคุณคะ ตอบอีเมล์แล้วนะคะ

สวัสดีค่ะคุณหมอ ป.

อ่านบันทึกนี้แล้วชอบมากค่ะ เพราะกำลังคิดถึงเรื่องนี้พอดี เป็นประโยชน์มากค่ะ

ขอบคุณนะคะ

สวัสดีค่ะ

แวะมาอ่านบันทึกนี้ด้วยคนนะคะ

อ่านแล้วได้รับความรู้ดีๆ ค่ะ^^

ขอบคุณสำหรับบันทึกนี้นะคะ

ขอบคุณค่ะ

ไม่ได้ทักคุณหมอ ป. ซะนาน สบายดีนะครับผม ขอบคุณมากครับ

แวะมาสวัสดีปีใหม่กับคุณหมอ ป. นะครับ.

ด้วยความเคารพและระลึกถึงครับ

สวัสดีปีใหม่ 2557 ค่ะคุณหมอ...

สวัสดีปีม้าค่ะ อาจารย์หมอ

Good morning /จากพิจิตร ค่ะ ตอนประชุม palliative care

มาบันทึกเพิ่ม เตือนตัวเองเรื่องบริหารการเงินในช่วงอยากตั้งใจเรียน 2557-2560

- มองการลงทุน 3-5 ปี แนวโน้มใหญ่ คือ

1. ค่าเงินบาทอ่อนลง

2. ค่าใช้จ่ายด้านสุขภาพมากขึ้นตาม aging society

3. หุ้นไทยแพงและเสี่ยง - สิ่งทีต้องการรักษา คือ วินัย เวลา สมาธิ

สัญญากับตัวเองว่าหลังจากวางแผนให้เหมาะกับตัวเอง

( กองหน้า : กองกลาง : กองหลัง : 10 : 50 : 40)

1. จะไม่เปิดดูผลงาน บ่อยเกิน 3 เดือนครั้ง

2. ใช้การลงทุนแบบ DCA ไม่ได้ผลตอบแทนดีที่สุด แต่ได้วินัย และปล่อยวาง

3. มีเป้าหมายวงเงินก้อนหนึ่งที่ชัดเจน ณ 3-5 ปี สำหรับการทำตามฝัน

หมายเหตุ ไม่ได้ขายประกันและไม่คิดจะซื้อประกันไปอีก 10 ปี

การออมผ่าน ประกันชีวิตออมทรัพย์ แม้มี IRR ต่ำ แต่มีข้อพิจารณาเมื่อเปรียบเทียบกับการฝากธนาคาร นอกจากหักภาษีได้ปีละ 100,000 แล้วก็คือ

1. ใช้วินัยสูงกว่า แต่เป็นการบังคับออมที่เมื่อครบกำหนดจะมีเงินตามเป้าแน่นอน (don't eat the marshmallow yet) การทำไว้ตั้งแต่อายุน้อย เบี้ยประกันถูก IRR มากกว่า และมีเวลาเอาเงินเมื่อครบกำหนดไปลงทุนอย่างอื่นต่อ

2. เงินปันผล และ capital gain ที่ได้ไม่ต้องเสียภาษี 15%

3. สามารถจ่ายด้วยบัตรเครดิตและได้แต้ม

4.ไม่ต้องเสียเวลาคิด โยกย้ายเงินหาดอกเบี้ยสูงๆ เศรษฐกิจไม่ได้มีแต่ขาขึ้นอย่างเดียว ในรอบ 10 ปี มีทั้งขึ้นและลง ดอกเบี้ยเงินฝากของไทยระยะยาวมีแนวโน้มต่ำลง และอาจหดตัวแบบญี่ปุ่น เพราะคนสูงอายุเยอะขึ้น นิยมฝากเงินมากกว่าลงทุนเสี่ยง

....

ข้อเสียสำคัญของประกันออมทรัพย์คือ ตัวแทนประกันที่ประเภทขาได้แล้วหายไปเลย ไม่อำนวยสะดวกการจ่ายเบี้ยแต่ละปี